Update2026.07.07 화

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 에코프로비엠(247540)(대표이사 주재환 최문호)에 대한 증권사 보고서가 조회수 1위를 기록했다.

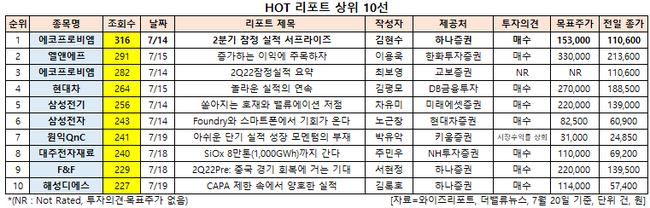

20일 기업분석전문 버핏연구소 조사에 따르면 최근 1주일(7월 14일~20일) 동안 발간된 보고서 가운데 김현수 하나증권 연구원이 지난 14일 에코프로비엠에 대해 분석한 보고서가 조회수 316건을 기록해 가장 높았다.

[이미지=에코프로비엠 홈페이지]

에코프로비엠의 조회수가 1위를 기록한 가운데 엘앤에프(066970)(291건), 에코프로비엠(282건), 현대차(005380)(264건), 삼성전기(009150)(256건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

에코프로비엠은 이차전지소재 사업을 하고 있다.

에코프로비엠 최근 실적. [이미지=더밸류뉴스]

에코프로비엠은 올해 2분기 시장 기대치(컨센서스)를 대폭 상회한 실적을 내놨다. 회사는 이 기간 매출액, 영업이익은 각각 1조1871억원, 1029억원으로 전년비 282.44%, 254.83% 증가했다고 잠정 실적을 공시했다. 영업이익률 또한 8.7%로 전분기비 2.5%p 상승했다. 앞서 1분기에는 신규 CAM6 공장의 2개 라인 중 1개 라인만 가동됐으나, 2분기부터 2개 라인이 모두 가동되며 실적 성장에 기여했다. 또 연초 화재사고로 가동 중단됐던 CAM4 공장이 분기 초인 4월부터 재가동된 것도 매출액에 긍정적인 영향을 미쳤다.

김현수 하나증권 연구원은 "마진율이 전분기비 상승한 이유는 화재 사고로 공장 가동이 중단되며 고정비 및 기타 비용이 증가한 1분기와 달리, 2분기에는 전 공장 가동률 풀가동 체제가 회복됐기 때문"이라며 "또 신규 CAM6 공장의 경우, 1분기에 1개 라인만 가동했음에도 이미 손익분기점을 초과했는데, 2분기에 잔여 라인을 가동한 것이 전체 마진율 상승에 기여했다"고 평가했다.

에코프로비엠의 홍보영상물. [이미지=에코프로비엠 홈페이지 홍보영상 캡쳐]

3분기에는 주요 고객사들의 주문량 증대에 따른 오버 캐파(Over CAPA) 생산 체제 돌입으로 2분기 대비 판매량(Q) 증가가 가능할 전망이다. 그는 “가격의 경우 최근 메탈 가격 하락으로 가격 하락 우려 있으나 3분기까지 가격 유지가 가능할 것”이라며 “3분기 마진율은 2분기와 비슷할 것”이라고 설명했다.

4분기에는 당초 내년 가동 예정이던 CAM5N 공장이 조기에 가동 가능할 것으로 보인다. CAM7 공장의 경우 내년 가동 예정이다. 향후 중장기 CAPA(생산능력)는 올해 9만8000톤에서 2024년 28만톤, 2026년 55만톤으로 향후 4년간 약 5.5배, 연평균 54% 증가할 것으로 예상된다. 또 메탈 가격 하락에 따른 하반기 수익성 훼손 우려가 있으나, 판가가 조달 원가보다 낮아지는 수준의 대폭락이 아닌 한 재고평가손실에 따른 수익성 훼손 야기 가능성은 낮다는 분석이다. 이에 올해 하반기와 내년에도 6~9% 수준의 영업이익률 유지가 가능할 것으로 기대된다.

에코프로비엠 최근 1년 주가 추이. [이미지=네이버 증권]

에코프로비엠은 지난달 27일 52주 신고가(15만6600원)를 기록했다. 김 연구원은 “2024년 예상 실적 기준 단기 목표 시가총액은 14조원을 유지하고 2026년(출하량 50만톤 가정) 매출액 14조5000억원, 영업이익 1조2000억원, 지배주주순이익 6000억원으로 기대돼 중장기 시총은 18조원 이상에 달할 것”이라며 목표주가 15만3000원을 유지했다.

[관심종목]

247540: 에코프로비엠, 066970: 엘앤에프, 005380: 현대차, 009150: 삼성전기, 005930: 삼성전자, 074600: 원익QnC, 078600: 대주전자재료, 007700: F&F, 195870: 해성디에스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>