Update2026.07.07 화

[버핏 연구소=김한나 기자] 하나증권은 21일 대한항공(003490)에 대해 올해 실적추정치 하향을 반영했다며 투자의견은 ‘매수’를 유지하고 목표주가는 4만1000원에서 3만7000원으로 하향했다. 대한항공의 전일 종가는 2만5500원이다.

박성봉 하나증권 연구원은 “올해 2분기 매출액 3조4000억원(YoY +67.4%, QoQ +16.8%), 영업이익은 5314억원(YoY +174.6%, QoQ -31.3%)일 것”이라며 “2분기 화물 사업 호조와 국제선 회복으로 긍정적인 영향을 받았다”고 전했다.

그는 “전세계적으로 위드코로나 도입에 따른 입국 금지 해제와 격리 완화 영향으로 해외여행 수요가 회복됐다”며 “대한항공의 국제선 수송(RPK)은 2019년 2분기대비 74.1% 수준 감소할 것”이라고 말했다.

이어 “국제선 탑승률(L/F)도 75.7%까지 상승한 것으로 추정된다”며 “화물 부문의 경우 전분기와 유사한 화물 수송(FTK)과 전년비 36% 상승한 운임(Yield)의 영향으로 1분기와 유사한 수준의 매출이 예상된다”고 설명했다.

또 “5월부터 해외 입국자에 대한 PCR 검사를 신속항원검사로 대체하고 6월부터는 슬롯제한(시간당 항공기 도착편수)과 커퓨(비행금지시간) 규제를 해제하기로 한 정부 결정의 영향으로 3분기 해외여행 수요는 더욱 확대될 것”이라며 “미주노선을 중심으로 동남아와 유럽행 수요 회복이 두드러질 것”이라고 분석했다.

끝으로 “대한항공은 정부의 국제선 정상화 정책보다 공격적으로 공급을 증가시키며 9월까지 코로나19 이전 공급의 50% 수준까지 확대할 예정으로 특히 미주노선은 70% 수준까지 회복시킬 계획이다”라며 “7, 8월 성수기를 대비해 7월부터 뉴욕 노선에 매일, 홍콩 노선에 주 3회 A380 항공기를 투입하고, 9월부터는 나리타 노선에도 해당 항공기를 매일 투입할 계획을 밝혔다”고 덧붙였다.

대한항공은 항공운송사업, 항공기 설계∙제작, 민항기∙군용기 정비, 위성체 등의 연구∙개발을 하고 있다.

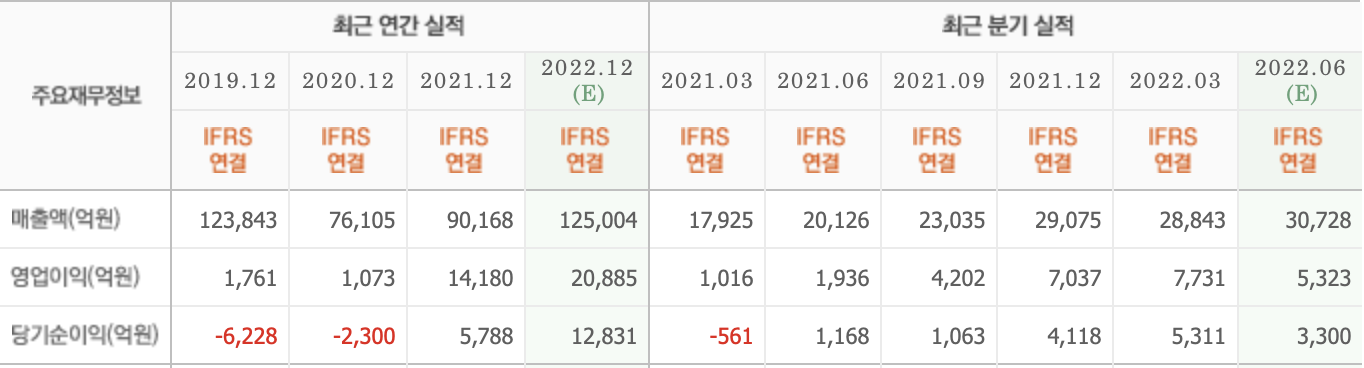

대한항공의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>