Update2026.07.07 화

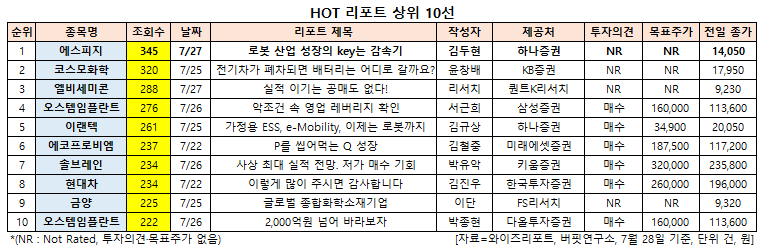

[버핏연구소=신현숙 기자] 에스피지(058610)에 대한 증권사 보고서가 조회수 1위를 기록했다.

28일 금융정보업체 와이즈리포트에 따르면 최근 1주일(7월 22일~28일) 동안 발간된 보고서 가운데 김두현 하나증권 연구원이 지난 27일 에스피지에 대해 분석한 보고서가 조회수 345건을 기록해 가장 높았다.

에스피지의 조회수가 1위를 기록한 가운데 코스모화학(005420)(320건), 엘비세미콘(061970)(288건), 오스템임플란트(048260)(276건), 이랜텍(054210)(261건) 등의 순이다.

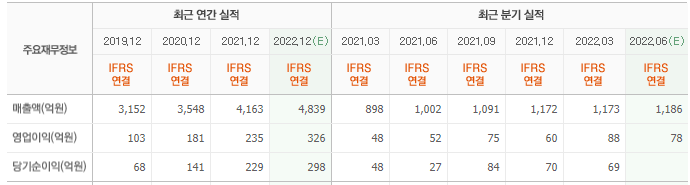

27일 김두현 하나증권 연구원은 "에스피지의 올해 연간 실적은 매출액 4627억원(YoY +11.1%), 영업이익 324억원(YoY +37.8%)일 것"이라며 "에스피지는 올해 1분기부터 지난해 원재료 상승분에 따른 제품 판가 인상 효과가 나타나고 있으며 전방 고객사의 산업 자동화 설비 투자 확대에 맞춰 수익성이 높은 산업용 모터의 매출 확대가 기대된다"고 설명했다.

이어 "미국 내 고부가가치 산업용 모터의 신규 고객사 확보가 전망되며 국내 주요 로봇 기업 향 정밀감속기 테스트를 진행중으로 향후 유의미한 턴키 공급도 긍정적"이라고 덧붙였다.

그는 "에스피지는 지난 2019년 국내 최초로 로봇용 정밀감속기 양산에 성공한 업체로 로봇용 감속기 국산화 수요 증대에 따른 수혜가 예상된다"며 "에스피지의 SH감속기는 글로벌 경쟁사 대비 가격 경쟁력과 빠른 AS 대응이 강점이며 연 2만대 수준의 생산 CAPA(생산능력)를 갖추고 있다"고 평가했다.

에스피지는 정밀 제어용 모터 및 감속기 제조 기업이다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

에스피지 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

058610: 에스피지, 005420: 코스모화학, 061970: 엘비세미콘, 048260: 오스템임플란트, 054210: 이랜텍, 247540: 에코프로비엠, 357780: 솔브레인, 005380: 현대차, 001570: 금양

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>