Update2026.07.07 화

[버핏 연구소=김한나 기자] NH투자증권은 28일 삼성물산(028260)에 대해 소비심리 회복, 해외 신규 건설 프로젝트 매출 본격화 등으로 좋은 실적을 보여줬다며 투자의견 ‘매수’와 목표주가 21만원을 유지했다. 삼성물산의 전일 종가는 11만7500원이다.

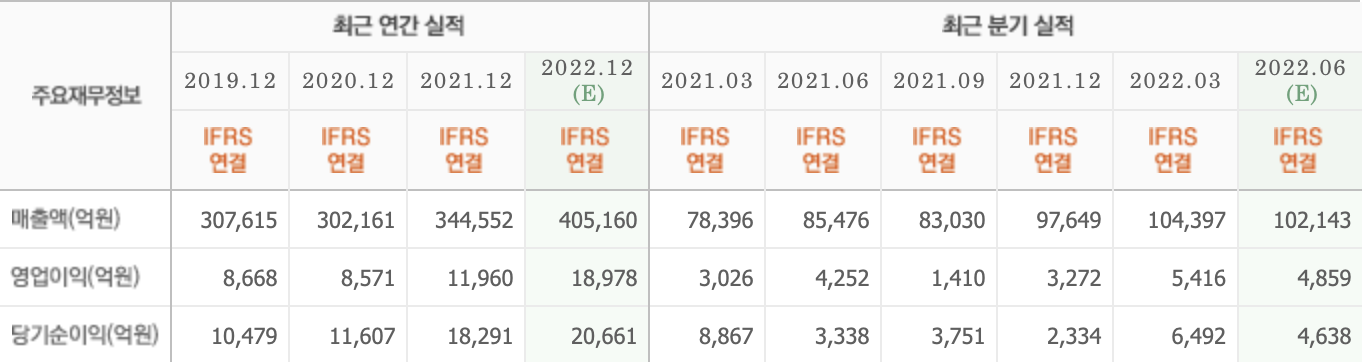

김동양 NH투자증권 연구원은 “올해 2분기 매출액은 10조8186억원(YoY +27%), 영업이익은 5559억원(YoY +31%)으로 컨센서스(시장기대치)를 상회했다”고 전했다.

그는 “건설(영업이익 1550억원, YoY +37%)은 해외 신규 프로젝트 매출 본격화로 전분기 수준 영업이익을 달성했다”며 “수주도 연간계획의 74%인 11조7000억원을 기록했다”고 말했다.

이어 “패션(620억원, YoY +44%)은 명품 등 소비심리를 회복했고 온라인 비중 확대로 두자릿수 영업이익률(12%)을 시현했다”며 “레저(220억원, YoY 흑자전환)도 거리두기 해제 효과와 성수기 진입으로 턴어라운드했다”고 설명했다.

또 “식음(340억원, YoY 소폭 증가)은 지난해 4월 대기업 단체급식 일감개방 이후 경쟁력 강화 비용을 집행 반영 마무리한 것으로 추정한다”며 “상사(1290억원, YoY +43%)는 전분기 미국 태양광 개발사업 이익 인식 해소와 트레이딩 매출 감소로 전분기대비 감익했다”고 분석했다.

아울러 “3분기에는 상사의 트레이딩 시황 약세, 패션 비수기를 감안해도 안정적인 건설, 바이오 성장, 레저 최대 성수기 효과 등을 통해 영업이익 4802억원(YoY +241%)일 것”이라며 “삼성물산의 올해 영업이익은 2조402억원으로 71% 성장할 것”이라고 밝혔다.

삼성물산은 건설, 상사, 패션, 리조트, 급식·식자재유통, 바이오 사업을 하고 있다.

삼성물산의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>