Update2026.07.07 화

[버핏연구소=신현숙 기자] 하이브, LG생활건강, 크래프톤 등이 이번주 증권사 추천주로 선정됐다.

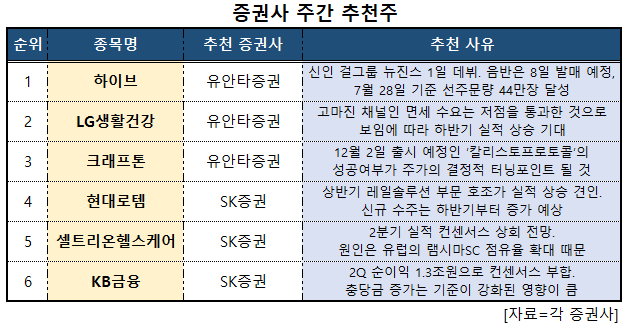

1일 유안타증권은 하이브 외 2개를 주목해야 할 종목으로 꼽았다. 먼저 하이브는 신인 걸그룹 뉴진스가 오늘(1일) 데뷔한다. 음반은 오는 8일 발매 예정인데, 지난달 28일 기준 선주문량은 44만장을 달성했다. 예약 판매기간이 남은 만큼 선주문량은 그 이상이 될 전망이다. 이는 이미 올해 데뷔 그룹 중 최고치다. 비교 그룹으로 볼 수 있는 르세라핌의 5월 발매한 데뷔 앨범 선주문량은 38만장이었는데, 팬덤을 이미 확보하고 있던 공개 멤버 3명(사쿠라, 김채원, 허윤진)이 있었기 때문으로 분석된다. 반면 이번 뉴진스는 멤버 5명이 모두 비공개 멤버였는데도 최고치를 기록했다.

LG생활건강은 2분기 매출액 1조8628억원(YoY -8%), 영업이익 2166억원(YoY -35%)을 기록해 예상치를 상회했다. 중국 핵심 판매 채널의 공백 이슈 및 상해 봉쇄 영향으로 상반기 매출 저하가 발생했다. 반면 상해 봉쇄 해제에 따라 중국 산업 상황은 6월부터 개선 중이다. 특히 LG생활건강의 고마진 채널인 면세 수요가 저점을 통과한 것으로 보임에 따라 하반기 실적 상승이 기대된다.

크래프톤은 자사 게임 ‘PUBG 인도’ 서비스 중단으로 3분기 성장 둔화가 우려된다. 서비스 중단 원인은 불분명하나 ‘PUBG 인도’ 매출이 전체 매출 중 6~7% 수준이고 이익기여도가 높았던 것은 아니어서 이로 인한 주가 하락은 10% 이상을 넘지 않을 것으로 보인다. 아울러 인도를 제외한 3분기에는 PUBG 모바일, PC 신규맵 추가 등 대규모 업데이트, 콜라보 등 유료모델 확대로 인도 매출 감소분을 대체할 수 있을 전망이다. 또 오는 12월 2일 출시 예정인 ‘칼리스토프로토콜’에 대한 글로벌 콘솔 유저에 대한 높은 기대감과 실제 성공여부가 주가의 결정적인 터닝포인트가 될 것으로 예상된다.

증권사 주간 추천주. [이미지=버핏연구소]

이어 SK증권은 현대로템 외 2개를 주목해야 할 종목으로 꼽았다. 현대로템은 상반기 레일솔루션 부문 호조가 실적 상승을 견인했다. 신규 수주는 하반기부터 오를 것으로 보인다. 특히 하반기에는 해외 고속철 및 그룹 계열사 프로젝트 수주, 내년 K2 4차 양산 기대감 고조 등도 긍정적이다. 향후 실제 수출 성사 시 중장기적 외형 성장 및 수익성 개선에 강력한 모멘텀이 될 것으로 보인다.

셀트리온헬스케어는 2분기 영업이익이 619억원(YoY -18.7%)으로 컨센서스를 상회할 것으로 예상된다. 이는 유럽 램시마SC의 점유율 확대 때문이다. 램시마SC는 올해부터 의사들의 처방이 확대되고 있다. 하반기에는 아바스틴 바이오시밀러 등을 런칭할 예정으로 꾸준한 신제품 출시가 긍정적이다.

KB금융은 2분기 순이익이 1조3000옥원으로 컨센서스에 부합했으며, 충당금이 늘어났으나 이는 기준이 강화된 영향이 컸다. NIM(순이자마진) 확대로 인한 이자이익 증가가 금융시장 약세로 인한 비이자이익 감소를 상쇄했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>