Update2026.07.08 수

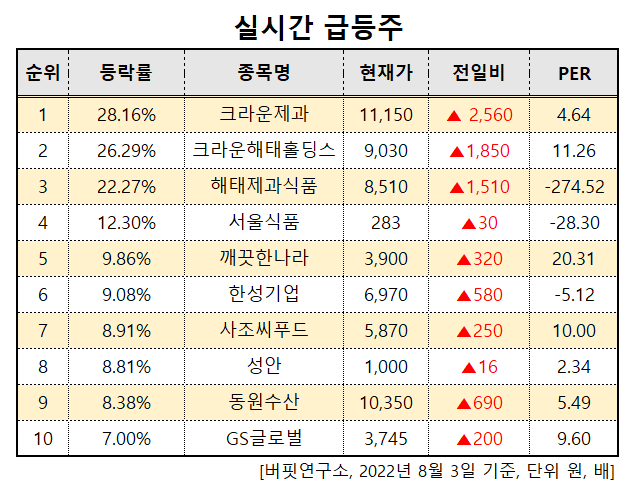

[버핏연구소=문성준 기자] 3일 오전 11시 9분 코스피 시장에서 크라운제과(264900)가 전일비 2560원(29.80%) 오른 1만1150원에 거래 중이다. 저가 대비 등락률은 28.16%이다. PER(주가수익비율)은 4.64배다.

크라운제과는 아직 2분기 실적이 공시되지 않았음에도 신규투자 결정 소식에 주가가 상승세를 보였다. 지난 7월 8일 크라운제과는 충남 아산신공장 신설에 695억원을 투자하기로 결정했다고 밝혔다. 이는 자기자본대비 40%가 넘는 비율이다. 투자기간은 2023년 12월 31일까지다. 크라운제과는 올해 1분기 매출액 1023억원, 영업이익 41억원, 당기순이익 257억원을 기록했다. 크라운제과뿐 아니라 크라운해태홀딩스, 크라운제과우(우선주) 등 관련 종목들도 일제히 상승했다.

3일 오전 11시 9분 코스피 시장 급등 10선. [이미지=버핏연구소]

이어 크라운해태홀딩스(005740, 저가 대비 등락률 26.29%, 현재가 9030원, 전일비 ▲1850원), 해태제과식품(101530, 22.27%, 8510원, ▲1510원), 서울식품(004410, 12.30%, 283원, ▲30원), 깨끗한나라(004540, 9.86%, 3900원, ▲320원) 등 순이다.

[관심 종목]

264900 : 크라운제과, 005740 : 크라운해태홀딩스, 101530 : 해태제과식품, 004410 : 서울식품, 004540 : 깨끗한나라, 003680 : 한성기업, 014710 : 사조씨푸드, 011300 : 성안, 030720 : 동원수산, 001250 : GS글로벌

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>