Update2026.07.08 수

[버핏연구소=신현숙 기자] 삼성물산, S-Oil, POSCO홀딩스 등이 이번주 증권사 추천주로 선정됐다.

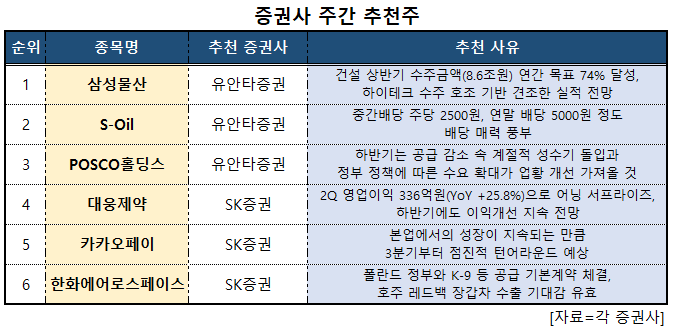

8일 유안타증권은 삼성물산 외 2개를 주목해야 할 종목으로 꼽았다. 먼저 삼성물산은 2분기 매출액 10조8000억원(YoY +26.6%), 영업이익 5559억원(YoY +30.7%)을 기록했다. 특히 건설 부문 상반기 수주금액은 8조6000억원으로 연간 목표의 74%를 달성했다. 향후에도 하이테크 수주 호조에 기반한 견조한 실적 흐름이 전망된다.

S-Oil의 2분기 영업이익은 1조7000억원을 기록했다. 반면 3분기에는 8000억원대 수준으로 둔화될 것으로 예상된다. 우크라이나 전쟁으로 야기된 정제마진 급등이 진정되기 때문이다. 그러나 중간배당은 주당 2500원, 연말 배당은 5000원 정도로 배당 매력은 풍부하다.

POSCO홀딩스는 2분기 매출액 23조100억원(YoY +25.8%), 영업이익 2조980억원(YoY -4.7%)을 기록했다. 현 중국 철강 업황 하에서는 현지 철강업체들의 감산은 불가피할 것으로 예상된다. 이에 하반기는 공급 감소 속 계절적 성수기 돌입과 정부 정책에 따른 수요 확대가 업황 개선을 가져올 것으로 판단된다.

증권사 주간 추천주. [이미지=버핏연구소]

이어 SK증권은 대웅제약 외 2개를 주목해야 할 종목으로 꼽았다. 먼저 대웅제약은 2분기 영업이익이 336억원(YoY +25.8%)으로 어닝 서프라이즈를 시현했다. 호실적의 원인은 나보타 고성장(YoY +105%)과 GPM(총매출이익률)의 전년비 2.3%p 개선 때문이다. 하반기에도 나보타 유럽 출시와 펙스클루 출시로 인해 이익 개선이 지속될 전망이다.

카카오페이는 2분기 양호한 별도 기준 실적에도 불구하고 자회사의 신규사업 투자 따른 비용증가로 전년비 영업손실 폭이 확대됐다. 반면 본업에서의 성장이 지속되는 만큼 3분기부터 점진적 턴어라운드가 예상된다.

한화에어로스페이스는 앞서 지난달 29일 2분기 잠정실적 및 계열회사 지분구조 재편 관련 내용을 공시했다. 향후 의사 결정 효율화, 사업공정 및 수익성 개선, 사업 대형화 및 외형 확장 효과 등이 기대된다. 아울러 폴란드 정부와 K-9 등 공급 기본계약 체결, 호주 레드백 장갑차 수출 등 기대감은 유효하다는 평가다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>