Update2026.01.09 금

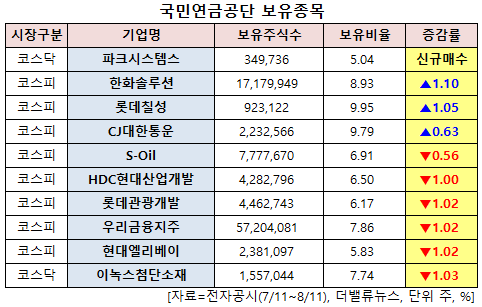

[버핏연구소=신현숙 기자] 국민연금공단이 최근 한달(2022.7.11~2022.8.11)동안 10개 종목에 대한 지분 변동을 공시했다.

11일 기업분석전문 버핏연구소 조사에 따르면 최근 국민연금공단은 파크시스템스(140860)(대표이사 박상일)의 주식 5.04%를 신규 매수했다.

박상일 파크시스템스 대표이사. [사진=파크시스템스]

국민연금공단은 또 한화솔루션(009830)의 주식 비중을 7.83%에서 8.93%로 1.1%p 늘려 비중 변화가 컸다. 이밖에 롯데칠성(005300) 등의 보유비율을 확대했다. 반면 이녹스첨단소재(272290)의 주식 비중을 8.77%에서 7.74%로 1.03%p 줄여 축소 폭이 가장 컸다. 이어 롯데관광개발(032350) 등에 대한 보유 지분을 축소했다.

국민연금공단 보유 종목. [이미지=더밸류뉴스]

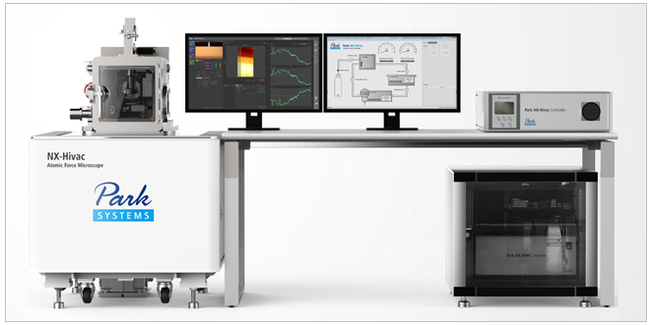

국민연금공단이 신규 매수한 파크시스템스는 나노계측장비(원자현미경) 기업이다.

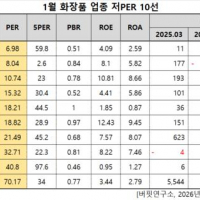

파크시스템스 최근 실적. [이미지=더밸류뉴스]

파크시스템스의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 224억원, 45억원, 66억원으로 전년비 매출액과 당기순이익은 각각 80.65%, 450% 증가하고 영업손익은 흑자 전환할 것으로 전망된다. 반면 SK증권은 파크시스템스의 올해 2분기 매출액과 영업이익이 각각 204억원, 34억원으로 컨센서스(시장 기대치)를 하회할 것으로 봤다.

한동희 SK증권 연구원은 "2분기에는 1분기 말 수주잔고가 사상 최대인 631억원을 기록했음에도 불구하고 중화권 신규 거래선향 매출인식 지연이 예상된다"며 이어 "상반기 수주의 상당수가 중화권 수주였다는 점을 감안하면 매출 인식 지연이 2분기 실적에 미치는 영향은 예상보다 컸을 것"이라고 설명했다.

파크시스템스의 Park NX-Hivac. [사진=파크시스템스 홈페이지]

다만 SK증권은 파크시스템스의 올해 3분기 매출액과 영업이익은 각각 342억원, 92억원으로 실적 모멘텀 구간에 진입할 것이라고 평가했다. 우호적 수주환경이 지속되고 있다는 점을 고려하면 2분기 말 수주잔고는 700억원을 상회할 것으로 기대된다. 또 중화권향 매출 인식의 안정화와 하반기 수주는 한국, 미국 등 비중화권 비중이 높아지며 매출 인식 지연에 대한 리스크도 완화 될 것이라는 분석이다.

이로 인해 올해 연간 실적은 매출액 1178억원, 영업이익 282억원으로 전년비 각각 38%, 60% 늘어날 것으로 예상했다. 그는 기존 전망치 대비 각각 4%, 3% 상향했다. 한 연구원은 “우호적 환율, EUV(극자외선)용 포토마스크 계측 및 리페어 장비로의 다변화에 따른 ASP(평균판매단가) 증가, 디스플레이로의 전방 다변화 예상 등을 고려하면 올해 신규수주액은 전년비 59% 확대된 1461억원을 기록할 것”이라고 판단했다.

파크시스템스 최근 1년 주가 추이. [이미지=네이버 증권]

파크시스템스는 7월 15일 52주 신저가(8만8200원)를 기록했다. 그는 “신규수주가 예상을 상회 중이고 하반기에는 신제품 런칭과 거래선 및 전방 다변화가 기대된다”며 목표주가 17만원을 유지했다.

[관심종목]

140860: 파크시스템스, 009830: 한화솔루션, 005300: 롯데칠성, 000120: CJ대한통운, 010950: S-Oil, 294870: HDC현대산업개발, 032350: 롯데관광개발, 316140: 우리금융지주, 017800: 현대엘리베이, 272290: 이녹스첨단소재

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>