Update2026.07.27 월

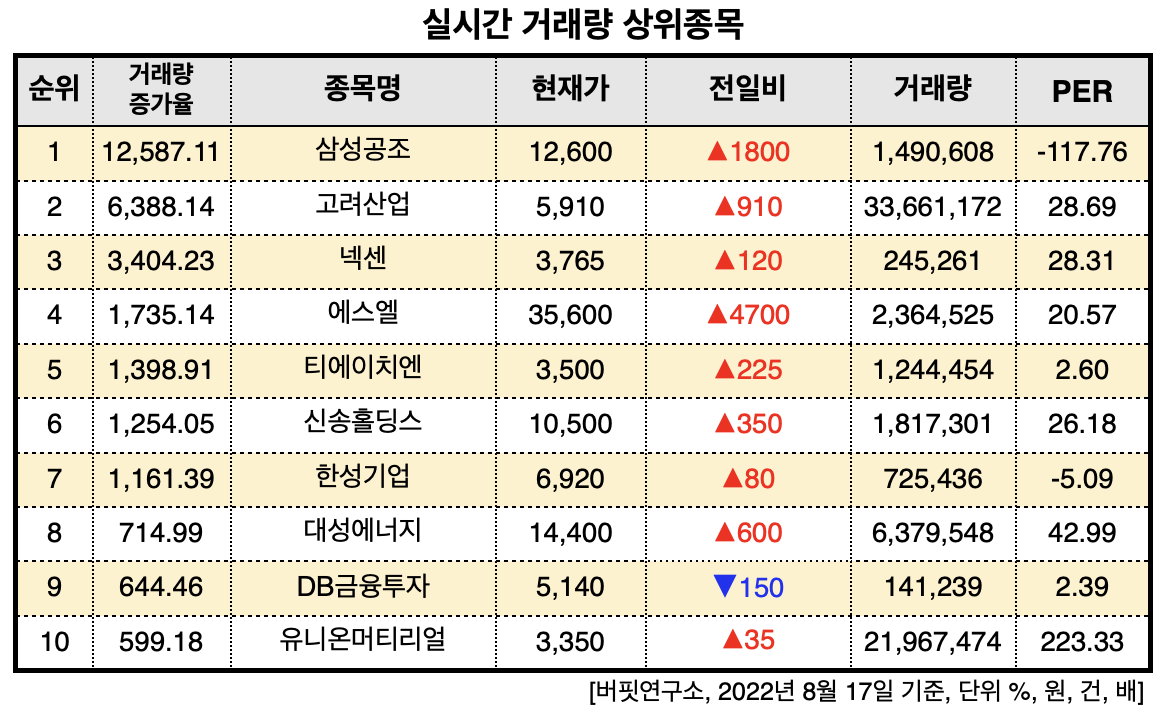

[버핏연구소=김한나 기자] 17일 오후 3시 33분 삼성공조(006660)의 거래량이 149만608건으로 전일비 12587.11% 올라 거래 중이다. 전일 거래량은 1만1749건이었다. 현재 주가는 전일비 16.67% 오른 1만2600원에 거래 중이다. PER(주가수익비율)은 -117.76배다.

8월 17일 코스피 실시간 거래량 상위종목. [이미지=버핏연구소]

이어 고려산업(002140, 5910원, ▲910원, 6388.14%), 넥센(005720, 3765원, ▲120원, 3404.23%), 에스엘(005850, 3만5600원, ▲4700, 1735.14%), 티에이치엔(019180, 3500원, ▲225원, 1398.91%) 등 순이다.

삼성공조의 올해 1분기 매출액, 영업이익, 당기순이익은 각각 213억원, 5억원, 39억원으로 전년비 각각 16.39%, 66.67%, 77.27% 증가했다. 삼성공조는 자동차부품사업과 기타사업을 하고 있다. 제품을 생산해 국내 자동차, 중장비, 농기계 제조업체와 A/S업체 등에 직접 공급하고 있으며, 일부는 미국, 유럽, 동남아 등 해외시장으로 직접 수출하고 있다.

[관심 종목]

006660: 삼성공조, 002140: 고려산업, 005720: 넥센, 005850: 에스엘, 019180: 티에이치엔, 006880: 신송홀딩스, 003680: 한성기업, 117580: 대성에너지, 016610: DB금융투자, 047400: 유니온머티리얼

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>