Update2026.07.27 월

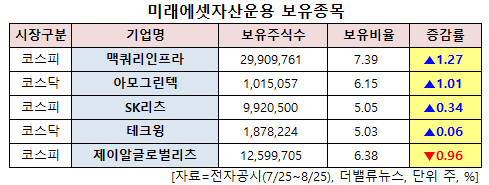

[버핏연구소=신현숙 기자] 미래에셋자산운용이 아모그린텍(125210)(대표이사 양성철 김병규)의 지분을 1.01%p 늘렸다. 맥쿼리인프라(1.27%p), SK리츠(0.34%p) 등의 비중도 확대했다. 미래에셋자산운용은 최근 1개월(2022.7.25~2022.8.25) 6개 종목에 대한 지분 변동을 공시했다.

25일 기업분석전문 버핏연구소 조사에 따르면 최근 미래에셋자산운용은 아모그린텍의 주식보유비율을 5.14%에서 6.15%로 1.01%p 비중 확대했다.

[이미지=아모그린텍]

미래에셋자산운용은 또 맥쿼리인프라(088980)의 주식 비중을 6.12%에서 7.39%로 1.27%p 늘려 비중 변화가 컸다. 이밖에 SK리츠(395400) 등의 보유비율을 확대했다. 반면 제이알글로벌리츠(348950)의 주식 비중을 7.34%에서 6.38%로 0.96%p 줄였다.

미래에셋자산운용 보유 종목. [이미지=더밸류뉴스]

미래에셋자산운용이 비중 확대한 아모그린텍은 첨단소재와 기능성 부품 및 환경∙에너지 시스템 등 사업을 하는 소재부품 기업이다.

아모그린텍 최근 실적. [이미지=더밸류뉴스]

아모그린텍의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 335억원, 20억원, 35억원으로 전년비 매출액은 32.41% 증가하고 영업손익, 당기순손익은 흑자 전환했다. 기록하며 수 년간 이어온 분기 적자 기조를 탈피했다. 기존 높은 매출 비중을 차지했던 FPCB(연성인쇄회로기판), 방열 소재 등 모바일향 제품 대신에 고효율 자성부품 및 ESS(에너지저장시스템) 등 고부가 제품 부문의 성장이 이어진 것이 주요 원인으로 꼽힌다.

오현진 키움증권 연구원은 "아모그린텍은 나노 기술 기반의 소재 부품 사업을 영위하고 있으며, 제품의 적용 산업이 기존의 모바일 외에 EV(전기차) 및 에너지 산업 등으로 확장되고 있다"며 "최근 고출력 전기차 시장 확대 및 신재생 에너지 시장 성장으로 아모그린텍의 관련 제품들 수요가 빠르게 늘어나고 있는 것으로 보인다"고 파악했다.

아모그린텍의 AMB(Active Metal Brazing)기판. [사진=아모그린텍 홈페이지]

아모그린텍의 주요 제품 중 하나인 고효율 자성부품은 에너지 손실을 최소화하고 파워 효율을 높이는 핵심 소재 부품이다. 최근 전기차 시장 성장과 다양한 고출력 모델 등장으로 고효율, 고용량 자성부품 수요가 증가하고 있다. 아모그린텍 외에 글로벌 고효율 자성부품사는 독일의 VAC과 일본의 히타치 금속(Hitachi Metal)로 한정돼 있는데 키움증권은 아모그린텍이 기존 고객사인 북미 전기차 업체 외 전기차 업체향으로 진출이 가능할 것으로 봤다.

ESS 사업부문의 성장도 기대된다. 그는 “아모그린텍은 리튬인산철 배터리를 적용한 ESS 솔루션을 확보했으며, 신재생 에너지 업체 및 통신 업체, 전기기관차 업체를 통한 해외 프로젝트를 진행 중”이라며 “특히 최근 탄소 중립 등 환경 이슈로 인해 전기기관차 도입 확대가 빠르게 진행되고 있는데 아모그린텍은 주요 글로벌 기관차 업체에 BMS(배터리관리시스템) 솔루션을 납품한다”고 설명했다.

키움증권은 아모그린텍의 주요 사업부문이 성장 국면에 진입하고 있다며 올해와 내년의 영업이익을 각각 135억원, 206억원을 기록해 전년비 667%, 52% 성장할 것으로 봤다.

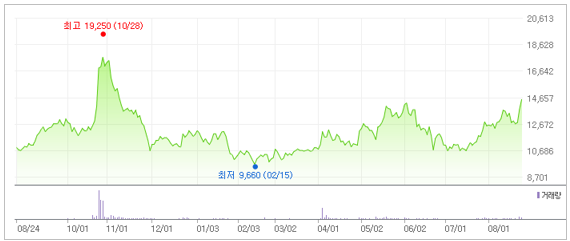

아모그린텍 최근 1년 주가 추이. [이미지=네이버 증권]

아모그린텍은 2월 15일 52주 신저가(9660원)를 기록했다. 오 연구원은 “현재 주가는 23년 기준 PER 10배 수준으로, 아모그린텍의 성장성 대비 저평가 국면”이라며 “향후 전력 반도체용 기판 등 신규 사업을 통한 추가적인 성장이 가능하다는 점도 주목해야한다”고 평가했다.

shs@buffettlab.co.kr

[관심종목]

088980: 맥쿼리인프라, 125210: 아모그린텍, 395400: SK리츠, 089030: 테크윙, 348950: 제이알글로벌리츠

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>