Update2026.06.21 일

[버핏 연구소=김한나 기자] 유안타증권은 1일 이루다(164060)에 대해 2분기 호실적을 기록했고 높은 해외 매출액 비중이 지속되고 있어 이루다를 고수한다고 밝혔다. 다만 투자의견과 목표주가는 제시하지 않았다. 이루다의 전일 종가는 5800원이다.

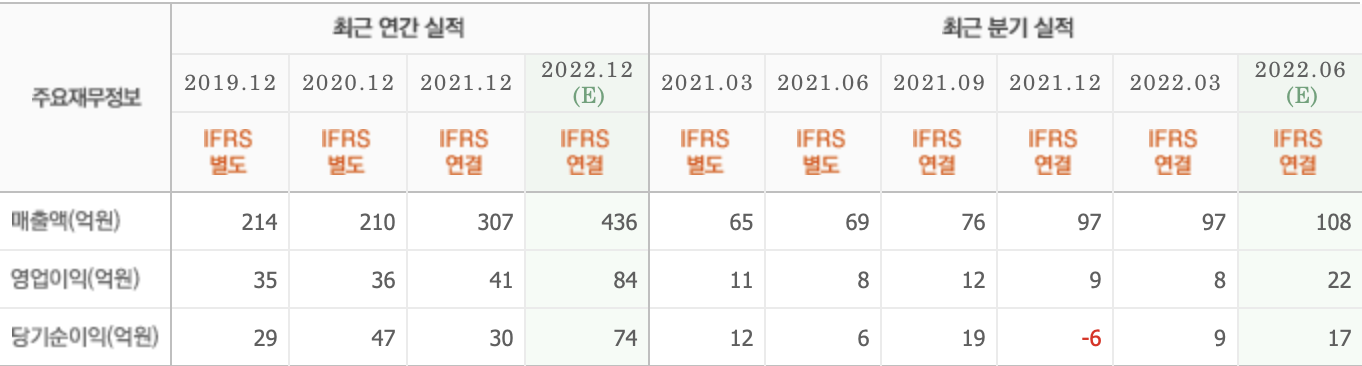

권명준 유안타증권 연구원은 “올해 2분기 매출액 115억원(YoY +67.4%), 영업이익은 30억원(YoY +283.1%)을 기록했다”며 “이루다는 미국 에스테틱 기업인 큐테라와 지난 7월 제품 공급계약을 갱신해 진출 국가가 확대됐다는 점에서 향후 성장을 견인할 것”이라고 전했다.

그는 “이루다는 빠르게 성장하고 있는 홈케어, 셀프케어 시장에 대응하기 위해 HomeCare 사업을 추진 중”이라며 “해당 시장 진입으로 B2B에서 B2C로 확대될 수 있을 것”이라고 말했다.

이어 “HomeCare 사업이 4분기 중으로 시작될 것”이라며 “밸류에이션 상향 요인으로 작용될 수 있다고 판단한다”고 설명했다.

아울러 “2020년 66.8%, 지난해 76.4%, 올해 상반기 누적 82.3%로 해외 매출액 비중의 상승세가 이어지고 있다”며 “이루다의 매출액 성장은 누적 판매 대수가 증가한 덕분이고 이에 따른 소모품 판매가 동반되는데 소모품의 경우 수익성이 높아 이루다의 이익률 개선에 기여할 것”이라고 분석했다.

이루다는 레이저와 고주파 에너지를 이용한 피부과, 안과, 치과분야 전문 의료기기를 개발, 제조, 판매하고 있다.

이루다의 최근 실적. [이미지=네이버 증권]

hanna2402@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>