Update2026.07.08 수

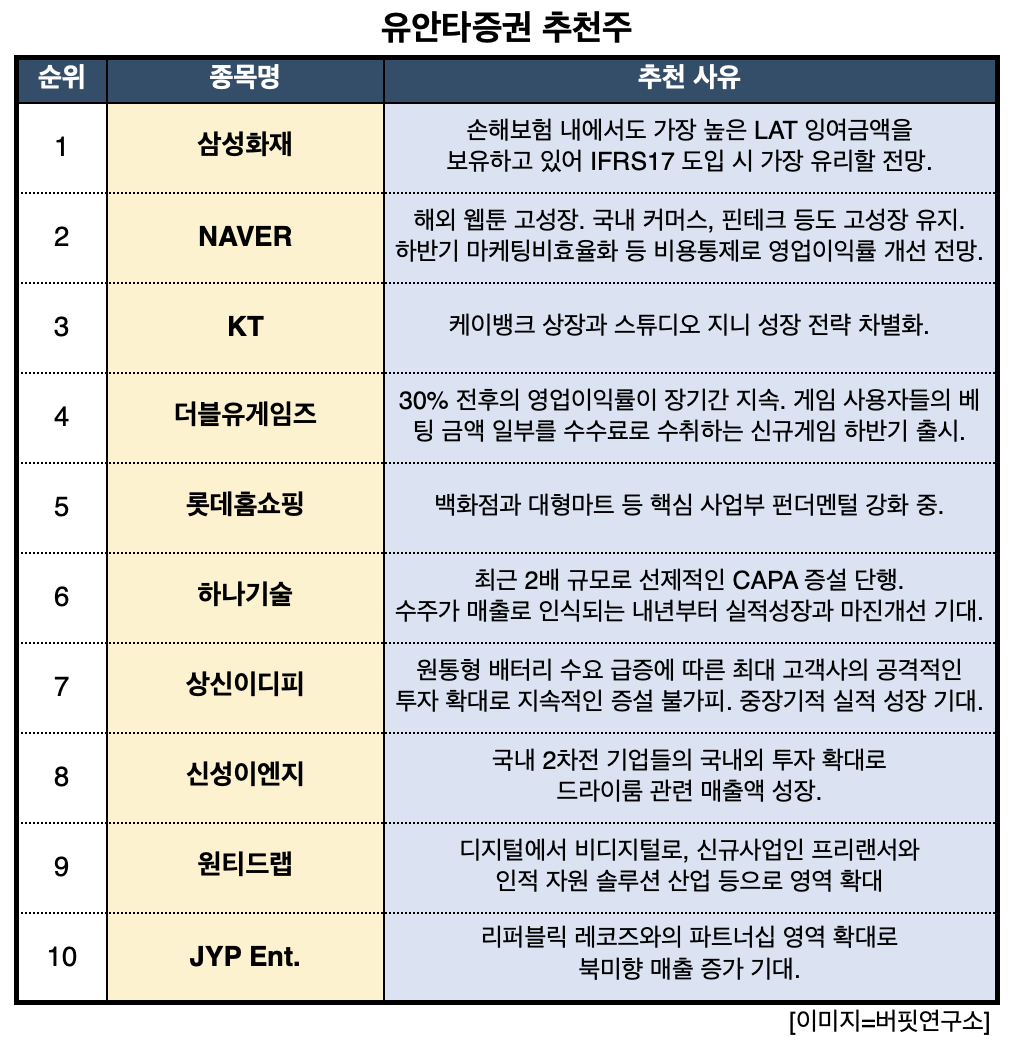

[버핏연구소=김한나 기자] 유안타증권은 삼성화재, NAVER, KT 등을 7일 데일리 추천주로 선정했다. 7일 유안타증권은 삼성화재 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 삼성화재는 손해보험 내에서도 가장 높은 LAT 잉여금액을 보유하고 있어 IFRS17 도입 시 가장 유리할 전망이다. 내년 IFRS17 도입 시 보험업 내에서 손해보험이 가장 유리하다. 보유계약의 수익성과 자본의 안정성이 뛰어나기 때문이다. 삼성화재는 2분기 실적도 차별화된 수익성 관리 역량에 힘입어 어닝 서프라이즈를 달성했다. NAVER는 거리두기 해제 이후 성장률이 둔화되지만 20% 전후 성장은 유지했다. 해외 웹툰, 국내 커머스,핀테크 등도 고성장을 유지했다. 하반기 마케팅 비효율화 등 비용통제를 통해 영업이익률이 개선될 전망이다. 최근 하락은 과매도 때문이다. 매크로 변수(금리 등)가 안정되면 가장 먼저 반등할 것이다. KT는 올해 영업이익은 1조8900억원으로 전망되고 영업이익률은 7.5%로 개선될 것이다. 손자회사 케이뱅크가 상장이 예정되어 있고 스튜디오 지니 성장 전략이 차별화됐다. 예상 배당은 2200원 이상일 것이다.

유안타증권 추천주. [이미지=버핏연구소]

하나기술은 극판 공정을 제외하고 2차전지 전공정에 이르는 턴키솔루션 역량을 확보했다. 유럽 신규 배터리 고객사향 수주가 급증하며 올해 신규 수주액이 4000억원 이상이고 해외수주 비중은 50%로 전망한다. 최근 2배 규모로 선제적인 CAPA 증설을 단행했다. 급증하는 수주가 매출액으로 인식되는 내년부터 본격적인 실적 성장과 마진 개선을 기대한다. 상신이디피는 원재료 상승기에도 10% 이상의 높은 마진율을 유지하며 이익 체력을 증명했다. 원통형 배터리 수요 급증에 따른 최대 고객사의 공격적인 투자 확대로 지속적인 증설이 불가피하다. 이에 따른 중장기적 실적 성장을 기대한다. 현재 주가는 12M Fwd PER 기준 8.1배로 동종업계 내 밸류에이션도 매력적이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>