Update2026.07.08 수

[버핏연구소=신현숙 기자] 태경비케이(014580)에 대한 증권사 보고서가 조회수 1위를 기록했다.

21일 금융정보업체 와이즈리포트에 따르면 최근 1주일(9월 15일~21일) 동안 발간된 보고서 가운데 최재호 하나증권 연구원이 지난 19일 태경비케이에 대해 분석한 보고서가 조회수 643건을 기록해 가장 높았다.

태경비케이의 조회수가 1위를 기록한 가운데 인탑스(049070)(498건), OCI(010060)(400건), 티앤엘(340570)(392건), 티앤엘(340570)(355건) 등의 순이다.

19일 최재호 하나증권 연구원은 "글로벌 에너지원 수급난이 지속되면서 석탄 수요가 가파르게 증가하고 있으며, 대체제인 코크스의 수요 역시 폭발적으로 늘어나면서 태경비케이가 최대 수혜를 누리고 있다"며 "이차전지 음극재의 핵심 재료로 쓰이는 코크스로까지 공급이 확대된다면 실적은 매우 빠르게 퀀텀 점프할 가능성이 높다"고 성명했다.

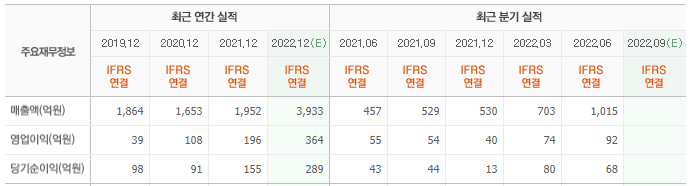

이어 "이런 폭발적인 실적 성장세에도 불구하고 과거 태경비케이가 받았던 미드사이클(Mid-Cycle) 평균 PER(주가수익비율)이 20배임을 감안했을 때, 태경비케이의 올해 예상 PER은 5배 수준으로 매우 저평가돼 있다"며 "사상 최대 실적을 기록할 태경비케이를 주목해야 하는 이유"라고 평가했다.

태경비케이는 석회석 채굴 및 제품 가공을 통한 석회 제조 사업, 탄산가스 사업, 페트로코크스(Petroleum Cokes) 가공 판매 등을 하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다. 코크스는 석유코크스 부문 세계 1위 기업인 미국 옥스보우(Oxbow)와 국내 독점 공급 계약을 통해 코크스 시장을 독과점하고 있다.

태경비케이 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

014580: 태경비케이, 049070: 인탑스, 010060: OCI, 340570: 티앤엘, 340570: 티앤엘, 041510: 에스엠, 000660: SK하이닉스, 178320: 서진시스템, 041510: 에스엠, 009580: 무림P&P

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>