Update2026.05.21 목

[김승범 연구원]

지난 12일 슈피겐코리아는 1분기 실적을 발표했다. 연결기준 1분기 영업이익이 118억 2,100만원으로 전년 동기 대비 42.1% 증가했다. 같은 기간 매출액은 415억 1,900만원으로 40% 증가했으며 당기순이익은 6.6% 감소한 82억 9,100만원을 기록했다.

1분기 실적에 우호적인 원/달러 환율 효과가 긍정적인 영향을 미친 것은 사실이나, 1분기가 계절적인 비수기인데다 글로벌 아이폰 출하량이 전 분기 및 전년 동기 대비 각각 31.5%, 16.3% 감소한 점을 감안하면 좋은 실적을 낸 것으로 분석된다. 특히 북미, 아시아, 유럽 등 전 지역에서 고른 성장세를 시현했으며, 유럽 지역 매출액이 전년 동기 대비 2배 증가하면서 가장 높은 매출 성장률을 보였다.

▶제품 및 매출처 다변화 진행 중

슈피겐코리아는 애플의 아이폰 케이스를 주로 생산해왔다. 특히 미국 시장에서 주된 매출을 이루고 있다.

모바일 액세서리 시장은 BELKIN(전세계적인 유통/판매경로를 확보한 브랜드)와 Otterbox(미국 대표적인 보호 케이스 제조 업체) 그리고, Speck, Incipio 등을 비롯한 여러 경쟁사가 각각의 시장 포지셔닝을 가지고 판매활동을 하고 있다. 슈피겐코리아는 케이스와 보호 필름 위주의 시장 점유율을 가지고 있었으나, 향후 시장의 니즈와 관련 시장 점유율을 위해서 보조 휴대용 배터리 및 음향기기에 대한 신규 사업을 진행 중에 있으며. 발전 시켜 나갈 예정인 것으로 알려졌다.

구체적으로 스마트폰 케이스를 제외한 액세서리(차량용 스마트폰 거치대, 차량용 스마트폰 충전기, 이어폰, 데이터케이블, 배터리팩, 백팩, 필름 등) 매출 비중은 전분기대비 4%, 전년동기대비 7% 상승한 것으로 추정된다.

또한 아이폰 전용 보호 케이스에 대한 매출 의존도가 감소하고 있고, 신규 출시된 케이스(Thin Fit, Capsule 등) 매출 확대로 인한 기존 주력 제품(Armor, Neo Hybrid 등)에 대한 의존도가 감소하고 있다.

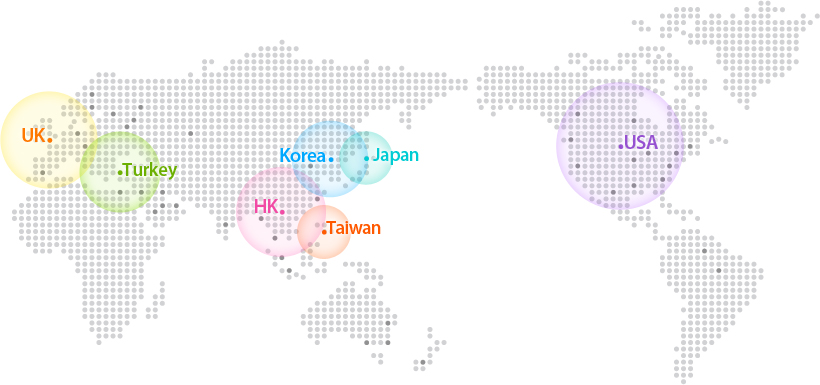

슈피겐코리아는 한국, 미국, 일본, 홍콩, 영국, 터키, 대만 등 7개의 법인을 중심으로 전 세계 60여개 국가에서 제품을 판매하고 있다. 온/오프라인 매출 및 각 지역별 매출이 고른 성장을 보임에 따라 북미 특정 온라인 채널에 대한 의존도가 감소하고 있다는 점은 긍정적으로 해석할 만하다.

제품 개발 및 판매 인력 충원, 오프라인 매출 확대에 따른 판관비 증가에도 전년 동기 대비 수익성이 소폭 개선되었다는 점을 감안하면 스마트폰 성장 정체기에서도 매출 성장을 견인할 수 있는 충분한 제품 경쟁력과 공략 시장 확대 여력을 갖추고 있다고 볼 수 있다.

▶스마트폰 케이스, 패션상품으로의 인식변화

2008년 아이폰3G가 만들어지면서, 국내에는 2009년에 KT를 통해 들어왔다. 삼성은 아이폰에 대응하기 위해 2008년 옴니아를 출시했다. 본격적인 아이폰과 삼성의 경쟁이 시작된 것이다. 이 과정에서 법적인 문제도 발생했으나, 전 세계적으로 많은 사람들의 생활 속에서 스마트폰은 없어서는 안 될 존재가 되었다.

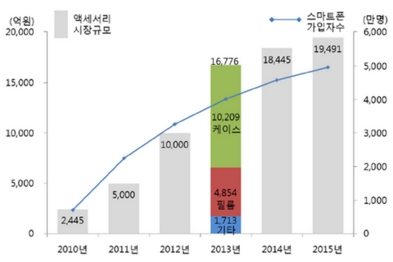

스마트폰의 이용자가 늘면서 덩달아 스마트폰 주변기기의 시장도 성장하고 있다. 스마트폰 케이스를 비롯해 액정필름과 같은 악세서리 제품이 인기를 끌고 있다. 스마트폰은 가전제품과 정보기술(IT) 기기를 통틀어 교체 주기가 가장 짧은 제품으로 꼽히고 있다. 출시 후 1년 만 지나면 수많은 새로운 스마트폰의 등장으로 주기가 빠른 것이 특징이다.

모바일 액세서리의 경우는 주요 스마트폰 모델의 출시를 기점으로 1개월에서 3개월까지가 액세서리에 대한 시장 수요가 가장 높은 편이나, 최근 전자상거래의 활성화를 통하여 3개월 경과 후에도 각 기종별로 꾸준한 제품판매가 이루어지고 있는 상황이다.

스마트폰 케이스는 일상생활에서 발생하는 충격과 파손으로부터 보호를 해주는 역할을 수행해왔다. 그러나 대부분의 사람들이 하루 종일 스마트폰을 들고 다니면서 스마트폰은 다른 사람들과의 소통의 도구에서 점차 나를 표현하는 도구의 기능으로 확산했다. 이에 따라 보호의 기능을 뛰어 넘어 자신만의 개성을 드러내는 스마트폰 케이스를 사용하는 경우가 많아지고 있다. 하나의 패션의 아이템으로 자리 잡았다.

▶ 아이폰 출하량 부진은 생각해볼 점

올 2분기 아이폰 출하량 부진은 슈피겐코리아 실적에 걸림돌으로 작용할 전망이다. 2분기 아이폰 출하량은 전분기대비 14% 감소할 것으로 전망되는 만큼 슈피겐코리아의 아이폰용 스마트폰 케이스 매출액 또한 전분기대비 13% 감소할 전망이다. 슈피겐코리아도 이런 리스크를 생각해 매출편중현상을 완화하기 위해 노력하고 있다.

오프라인 매장 입점 및 자체 물류 기지 확대, 스마트폰 케이스, 스마트 워치, 무선 충전, 이어폰, 백팩 등 제품군을 확대 중에 있다. 또한 브랜드를 애플에서 삼성, LG로 확산 중에 있다는 점은 긍정적이다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>