Update2026.07.08 수

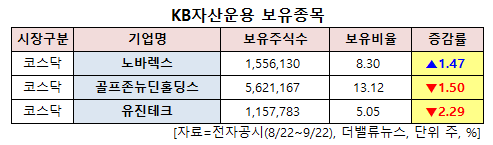

[버핏연구소=신현숙 기자] KB자산운용이 노바렉스(194700)(대표이사 권석형)의 지분을 1.47%p 늘렸다. KB자산운용은 최근 1개월(2022.8.22~2022.9.22) 3개 종목에 대한 지분 변동을 공시했다.

22일 기업분석전문 버핏연구소 조사에 따르면 최근 KB자산운용은 노바렉스의 주식보유비율을 6.83%에서 8.3%로 1.47%p 비중 확대했다.

권석형 노바렉스 대표이사. [사진=더밸류뉴스]

KB자산운용은 반면 유진테크(084370)의 주식 비중을 7.34%에서 5.05%로 2.29%p 줄여 축소 폭이 가장 컸다. 이어 골프존뉴딘홀딩스(121440) 등에 대한 보유 지분을 축소했다.

KB자산운용 보유 종목. [이미지=더밸류뉴스]

KB자산운용이 비중 확대한 노바렉스는 건강기능식품 연구·개발, 주문자상표부착생산(OEM)·제조업자개발생산(ODM) 제조·생산을 하고 있다. 8월 기준 누적 37개의 개별인정형 원료를 보유하고 있다.

노바렉스 최근 실적. [이미지=더밸류뉴스]

노바렉스의 올해 2분기 매출액, 영업이익, 당기순이익은 각각 781억원, 88억원, 60억원으로 전년비 13.19%, 31.34%, 15.38% 증가했다. DS투자증권은 노바렉스가 올해 매출액이 전년비 15% 오른 3197억원을 기록할 것으로 봤다. 상반기 기준으로 이미 1564억원을 달성했는데 이 중 내수 매출은 1410억원, 수출은 155억원이었다. 특히 이 기간 수출이 전년비 859% 급증했다.

장지혜 DS투자증권 연구원은 "내수 실적은 지난 4년간 고성장한 것에 대한 기저부담이 있지만 지속적인 개별인정형 원료 추가(올해 2~3개)와 제도적 건기식 시장 활성화의 수혜가 기대된다"며 "수출은 중국, 베트남, 동남아 시장 확대와 글로벌 건기식 업체 GNC 신제품 성장으로 매출이 성장할 것"이라고 설명했다.

특히 올해 해외 매출액은 전년비 343% 오른 365억원으로 전체 비중이 지난해 3%에서 올해 11.4%로 확대될 것으로 봤다. 이런 국내외 수요 증가에 대응하기 위해 노바렉스는 최근 유상증자를 통해226억원을 조달, 추가 CAPA(생산능력) 확대에 대한 계획을 발표했다. 또 기존에 보유하고 있던 오창공장에 지난해 오송공장을 추가 가동하며 CAPA를 2000억원에서 4000억원으로 확대했다.

노바렉스 최근 1년 주가 추이. [이미지=네이버 증권]

노바렉스는 16일 52주 신저가(1만2950원)를 기록했다. 그는 “노바렉스는 추가 CAPA 확대와 해외실적 성장 등으로 지속적인 실적 성장이 기대된다”며 목표주가 2만원을 신규 제시했다.

shs@buffettlab.co.kr

[관심종목]

194700: 노바렉스, 121440: 골프존뉴딘홀딩스, 084370: 유진테크

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>