Update2026.07.08 수

[버핏연구소=김한나 기자] 유안타증권은 삼성화재, 신세계, 한국콜마 등을 5일 데일리 추천주로 선정했다.

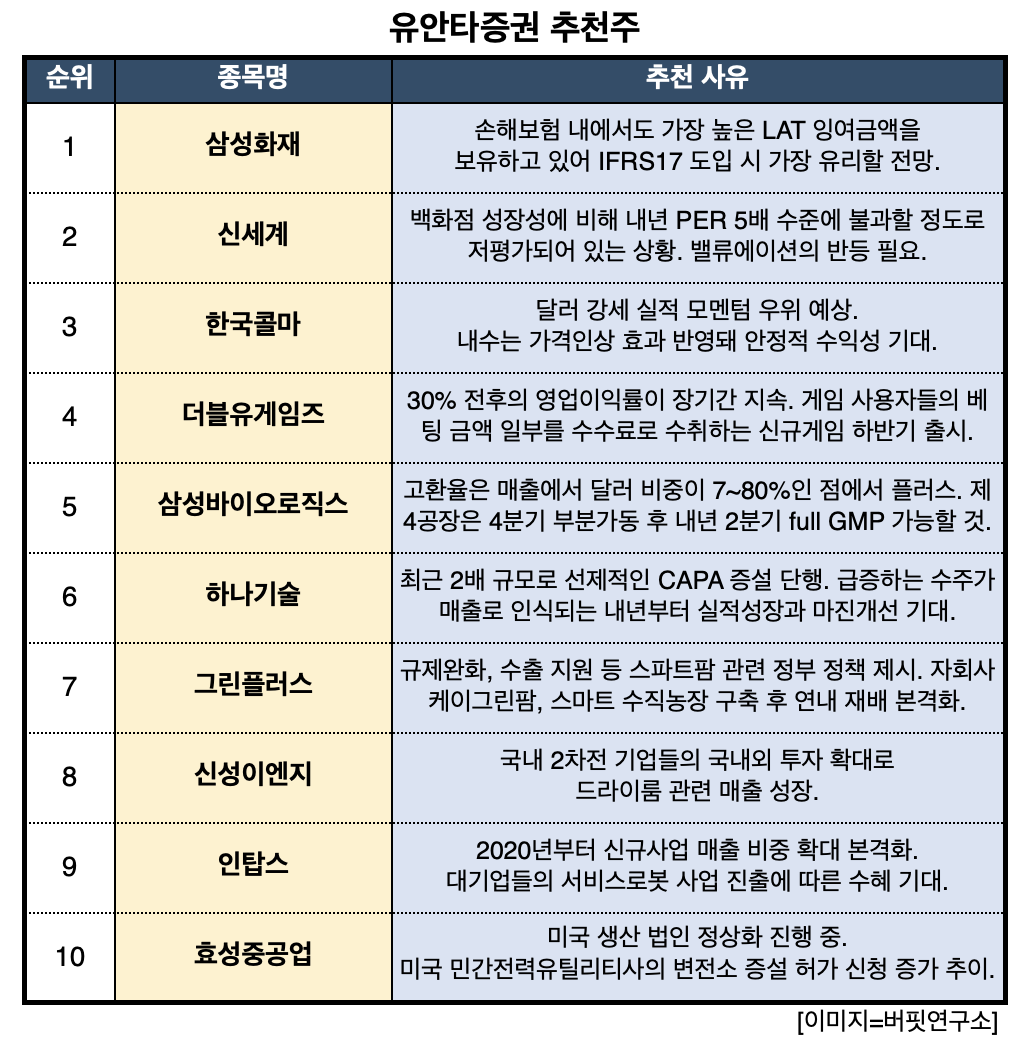

5일 유안타증권은 삼성화재 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 삼성화재는 손해보험 내에서도 가장 높은 LAT 잉여금액을 보유하고 있어 IFRS17 도입 시 가장 유리할 것이다. 내년 IFRS17 도입 시 보험업 내에서 손해보험이 가장 유리하다. 보유계약의 수익성과 자본의 안정성이 뛰어나기 때문이다. 삼성화재는 2분기 실적도 차별화된 수익성 관리 역량에 힘입어 어닝 서프라이즈를 달성했다. 신세계는 백화점 성장성(올해 3분기 기존점성장률 22% 전망)에 비해 내년 PER이 5배 수준에 불과할 정도로 저평가돼 있다. 밸류에이션의 반등이 필요하다. 현 백화점의 성장에 대해서 소비 트렌드의 변화에 따른 구조적 성장이라는 인식을 가져야 할 때라 판단된다. 면세점에 대해서도 10월 중국 공산당 당대회, 11월 광군제 등 이벤트가 이어져 모멘텀이 확대되는 구간이다. 한국콜마는 달러 강세로 실적 모멘텀 우위가 예상된다. 내수는 가격인상 효과가 반영되며 안정적인 수익성이 예상된다. 미국 B2C, B2B 수요 호조로 이익 모멘텀도 기대된다.

유안타증권 추천주. [이미지=버핏연구소]

하나기술은 극판 공정을 제외하고 2차전지 전공정에 이르는 턴키솔루션 역량을 확보했다. 유럽 신규 배터리 고객사향 수주가 급증하며 올해 신규 수주액이 4000억원 이상이고 해외수주 비중이 50%일 것이다. 또 최근 2배 규모로 선제적인 CAPA 증설을 단행했다. 급증하는 수주가 매출로 인식되는 내년부터 본격적으로 실적이 성장하고 마진이 개선될 것이다. 그린플러스는 규제완화, 수출 지원 등 스마트팜 관련 정부정책을 제시했다. 호주, 태국 등 해외수주가 본격화되는 시점이 도래한다. 자회사 케이그린팜은 스마트 수직농장 구축 이후 연내 재배를 본격화한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>