Update2026.07.06 월

[버핏연구소=문성준 기자] "CJ프레시웨이 주가가 반등하고 있네요. 요즘같은 주식시장 혹한기에... 이 회사에 무슨 일이 벌어지고 있나요?"

주식시장 혹한기에 CJ프레시웨이(051500) 주가가 반등을 시작해 배경에 관심이 쏠리고 있다.

5일 CJ프레시웨이 주가는 3만4000원으로 지난달 올해 최저가(3만1500원. 9월19일) 대비 7.93% 상승했다. CJ프레시웨이 주가는 혹한기가 이어지고 있는 올해 내내 강보합세를 보이고 있다. 식자재유통 상장3사(CJ프레시웨이·현대그린푸드·신세계푸드) 가운데 유일하게 주가가 상승했다.

CJ프레시웨이의 최근 1년 주가 추이. [그래프=네이버증권]

◆2Q 영업이익률 4.6%... 전년비 수익성 '더블'↑

겉보기로 드러난 CJ프레시웨이의 주가 반등 배경은 우선 '매출액과 수익성 개선'이다.

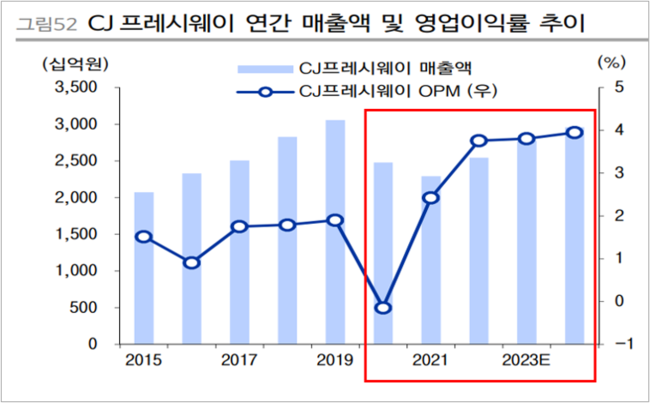

CJ프레시웨이는 올해 2분기 매출액 7209억원, 영업익 346억원을 기록했다. 전년비 각각 25.20%, 81.70% 증가했다. 매출액은 코로나19 이후 3년만에 분기 7000억원대를 회복했다. 2분기에만 벌써 지난해 연간 영업익(556억원)의 절반을 넘어선 셈이다(이하 K-IFRS 연결기준)

수익성도 개선됐다. 2분기 영업이익률은 4.6%로 예상되고 있다.

낮은 한 자리수 영업이익률이 무슨 의미가 있느냐 싶지만 속사정을 들여다보면 그렇지 않다. CJ프레시웨이는 2020년 영업손실을 기록했으나, 이듬해인 2021년 영업이익률 2.4%로 흑자전환했다. 올해 2분기 영업이익률(4.6%)은 전년비 두 배 개선된 셈이다. 그간 CJ프레시웨이의 낮은 수익성은 해묵은 '고질병'으로 지적돼왔다.

CJ프레시웨이의 매출액, 영업이익률 추이. [자료=이베스트투자증권]

◆식자재 스타트업 마켓보로와 협업... 식자재 유통 혁신

업계에서는 이번 실적 개선이 이면에 식자재 유통시장의 근본적인 변화가 엿보인다는 점을 주목하고 있다.

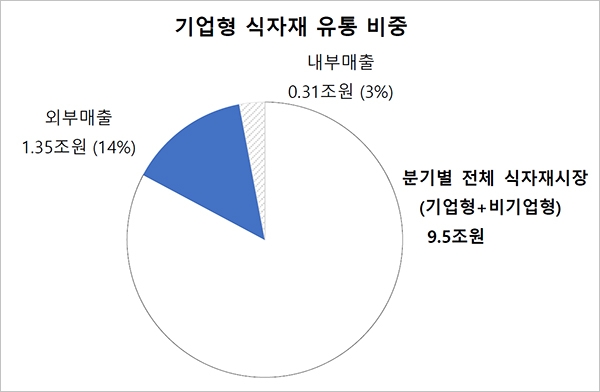

한국식자재유통협회(KFDA)에 따르면 CJ프레시웨이가 사업을 영위하고 있는 B2B 식자재 유통 시장 규모는 약 55조원으로 평가된다. 2015년 37조원에서 현재까지 연간 10% 수준의 지속적인 성장을 하고 있음을 알 수 있다.

그런데 이 시장은 아직도 대기업 점유율이 15%가 채 되지 않는다는 특징을 갖고 있다. 나머지 85% 가량은 일반 영세업자와 소상공인들이 차지하고 있다. 한마디로 1960년대의 전근대적 시장인 것이다. 막강한 자본력과 기술을 가진 대기업의 시장 점유율이 이렇게 낮은 대형 시장은 국내에서 식자재 유통이 사실상 유일하다.

2018년 한국식자재유통협회가 발표한 기업형 식자재 유통 점유율. [자료=한국식자재유통협회]

식자재 유통 시장이 이같은 특징을 갖고 이유는 이 시장의 취급 품목(SKU. Stock Keeping Unit)과 수요자(거래처) 니즈가 워낙 다양하기 때문이다.

예를 들어 CJ프레시웨이가 거래하고 싶은 식당이 100곳이 있다면 A식당 주인은 '중국산 저가 양파' 100묶음을 달라고 하고, B식당 주인은 '최상급 국산 배추' 10묶음을 달라 하고, C식당 주인은 '멕시코산 신선한 오이' 50개를 달라고 하는 식이다. 동일한 제품을 대량 공급하는 것이 강점인 대기업으로서는 취약한 부분이다. CJ프레시웨이가 그간 낮은 수익성을 보여온 이유가 여기에 있다.

◆"내년 시너지 효과 본격화"... 식자재 유통 디지털화 시작

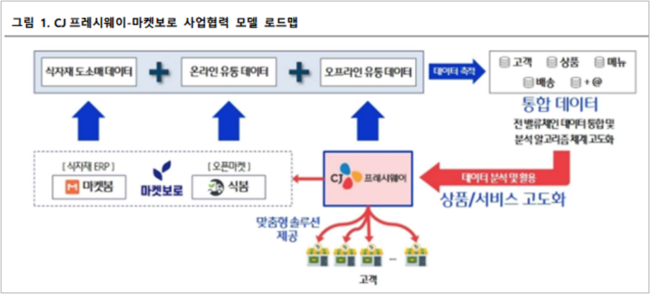

그런데 CJ프레시웨이는 지난 6월에는 푸드테크 스타트업 마켓보로(대표이사 임사성)에 400억원을 투자하고 협업을 시작하면서 이 문제 해결의 단초를 마련했다는 평가를 받고 있다.

마켓보로는 B2B 식자재 유통 전문 서비스형 소프트웨어 ‘마켓봄’과 직거래 오픈마켓 ‘식봄’을 보유하고 있다. 마켓봄의 경우 자영업자들이 자신들이 필요로하는 식자재를 모바일과 PC에서 클릭 몇번으로 간편하게 검색할 수 있다. 식봄은 마켓봄을 통해 자자 제품 코드화를 마친 유통사들에게 이커머스 판매로 연결할 수 있는 마켓을 제공한다. 마켓보로는 지난해 총 거래액 6300억원으로 최근 3년 연평균성장률(CAGR) 80%의 급성장세를 보이고 있다.

CJ프레시웨이 마켓보로 사업협력 로드맵. [자료=리딩투자증권]

CJ프레시웨이와 마켓보로 협업과 관련, 김민정 리딩투자증권 애널리스트는 "단순히 마켓보로가 보유한 8 만여 중소 거래처 확보로 볼 것이 아니라 CJ프레시웨이, 마켓봄, 식봄의 방대한 고객DB 구축을 통해 식자재 유통 혁신이 일어날 것"이라며 목표주가 5만3000원의 매수(BUY) 의견을 제시했다. 다시 말해 식자재 유통 대기업의 해묵은 과제로 지적돼온 거래처의 다양한 니즈에 맞는 스페셜티(specialty) 상품과 다양한 유통채널에 맞는 솔루션 개발이 가능해진다는 것이다. 김민정 애널리스트는 내년이면 CJ프레시웨이와 마켓보로의 시너지가 본격화할 것으로 전망했다.

CJ프레시웨이는 기업형 사업 구조가 가지는 장점을 십분활용해 식자재 유통 시장의 디지털화를 이끌 계획이다. 이를 위해 지난해 말부터 삼성SDS 등에서 디지털마케팅에 유능한 인재를 수혈하고, 디지털혁신조직도 50% 이상 키웠다.

여기에다 CJ프레시웨이는 고객사 운영을 컨설팅하는 ‘밀 비즈니스 솔루션’ 사업을 시행하며 사업 다각화를 꾀하고 있다. 이는 고객사의 조리 시스템 효율을 높이는 밀(Meal·식사) 솔루션과 상품 개발 및 신메뉴 개발, 재무, 노무, 마케팅 등 사업 운영에 필요한 서비스에 해당하는 비즈 솔루션으로 나뉜다. 고객사와 연대를 강화하고 관계 지속(lock-in), 효과를 창출한다는 계획이다.

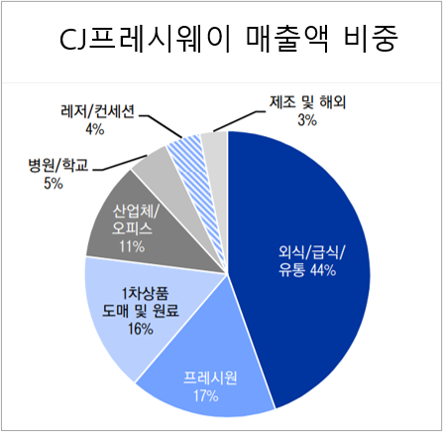

CJ프레시웨이 매출액 비중. 2022년 1분기 기준. [자료=이베스트투자증권]

◆켄 피셔의 PSR(주가매출액비율) 0.14배... 저평가

이같은 혁신의 성공 가능성이 시장에 포착되며 CJ프레이웨이 주가가 반등하고 있는 것으로 분석되고 있다. 현대그린푸드와 신세계푸드가 모두 52주 신저가를 기록한 것과 대비된다.

CJ프레시웨이는 가치투자 대가이자 미국 피셔인베스트먼트 회장인 켄 피셔가 창안한 '저(低) PSR(주가매출액비율) 종목'에 부합한다. PSR은 시가총액을 매출액으로 나눈 값으로 낮을 수록 좋은 것이다. 켄 피셔는 자신의 저서 '3개의 질문으로 주식시장을 이기다'에서 PSR 0.75배 미만인 종목은 1달러 매출액에 0.75달러를 지불한다는 의미로 저평가됐다고 매수를 긍정적으로 고려할 것을 권유하고 있다. 올해 예상 실적 기준 CJ프레시웨이의 PSR은 0.14배이다. PER(주가수익비율)은 6.65배이다.

증권사 보고서로는 이례적으로 '적극 매수' 의견도 나오고 있다. 남성현 IBK투자증권 애널리스트는 "CJ프레시웨이가 식자재 유통 시장을 혁신해 식자재 헤게모니를 독점할 것’이라며 적극 매수(strong buy) 의견을 제시했다. 남 연구원은 “유통경로 다변화에 따른 파장효과와 단체급식 사업 호조로 올 3분기는 물론 내년까지 영업익 성장세가 이어질 것”이라고 전망했다.

CJ프레시웨이를 이끌고 있는 정성필 대표는 서강대 경영대학원(MBA)을 졸업하고, CJ CGV, CJ 푸드빌 등을 거쳐 2020년 CJ프레시웨이 CEO에 취임했다. 공대 출신으로 숫자에 강한 ‘재무통’으로 불린다. 이러한 역량을 십분활용해 2020년 영업손실의 위기를 극복하고 수익성 개선을 이뤘다는 평을 받는다. 디지털 역량 ∙솔루션 사업 등 CJ프레시웨이의 포트폴리오 다각화도 이끌고 있다.

정성필(왼쪽) CJ프레시웨이 대표가 시니어 케어 시장 확대를 위해 김호일 대한노인회 회장과 MOU(업무협약)를 체결하고 기념촬영하고 있다. [사진=CJ프레시웨이]

CJ프레시웨이 관계자는 “올해 단계적 일상 회복에 따른 업황 개선으로 수익성 개선을 이룰 수 있었다”며 “단체급식부문에서는 높아지는 소비자들의 입맛을 충족할 수 있도록 고품질 서비스를 제공하고, 식자재유통부문에서는 디지털 전환을 가속화해 시장을 리드할 수 있는 ‘초격차’ 역량을 확보해 나갈 것”이라고 밝혔다.

[관심 종목]

051500: CJ프레시웨이

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>