Update2026.07.08 수

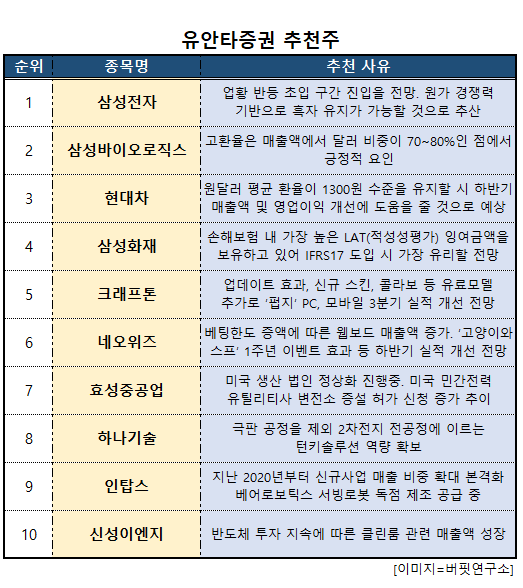

[버핏연구소=이상협 기자] 유안타증권은 삼성전자, 삼성바이오로직스, 현대차 등을 12일 데일리 추천주로 선정했다. 먼저 삼성전자는 단기적 관점에서 시장 수급 개선에 부담으로 작용하고 있지만, 가격 하락세가 지속됨에 따라 시장 내 통합의 필요성은 확대될 것으로 예상된다. 이어 원가 경쟁력을 기반으로 흑자 유지가 가능할 것으로 추산된다. 삼성바이오로직스는 매출액에서 달러 비중이 70~80%인 점에서 고환율이 긍정적 요인이다. 원부자재 비용의 대부분을 고객사가 부담하기 때문에 원가에 미치는 달러 영향은 제한적이다. 현대차는 중국을 제외한 하반기 판매대수는 러시아권역 판매 회복이 어려운 환경 하에서도 낮은 기저에 따라 전년 동기 대비 증가가 가능할 것으로 추정된다. 원달러 평균 환율이 하반기 1300원 수준을 유지할 시 상반기에 이어 하반기에도 매출액 및 영업이익 개선에 도움을 줄 것으로 전망된다.

유안타증권 추천주. [이미지=버핏연구소]

네오위즈는 베팅한도 증액에 따른 웹보드 매출액이 증가했다. ‘고양이와 스프’ 1주년 이벤트 효과 등 하반기에 실적 개선이 전망된다. ‘P의 거짓’ 과 동일한 소울라이크 장르인 ‘엘든링’은 1700만장, ‘다크 소울’ 시리즈는 누적 2700만장이 팔린 글로벌 고정 수요층이 있는 유니크한 장르다. 효성중공업은 미국 생산 법인 정상화가 진행중이다. 미국 민간전력유틸리티사의 변전소 증설 허가 신청이 증가 추이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>