Update2026.07.07 화

[버핏연구소=신현숙 기자] 해성디에스(195870)에 대한 증권사 보고서가 조회수 1위를 기록했다.

19일 금융정보업체 와이즈리포트에 따르면 최근 1주일(10월 13일~19일) 동안 발간된 보고서 가운데 김록호 하나증권 연구원이 지난 17일 해성디에스에 대해 분석한 보고서가 조회수 296건을 기록해 가장 높았다.

해성디에스의 조회수가 1위를 기록한 가운데 에코프로비엠(247540)(238건), ISC(095340)(231건), RFHIC(218410)(231건), SKC(011790)(220건) 등의 순이다.

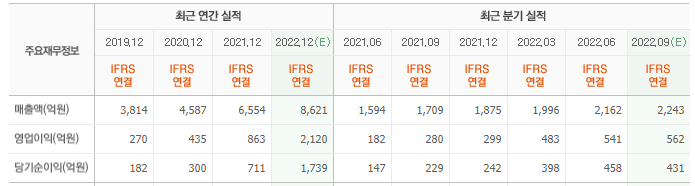

17일 김록호 하나증권 연구원은 "해성디에스의 3분기 매출액은 2243억원(YoY +31%, QoQ +4%)으로 컨센서스(시장 기대치)에 부합, 영업이익은 574억원(YoY +105%, QoQ +6%)으로 컨센서스를 2% 상회했다"며 "우호적인 환율을 감안하면 다소 주춤한 실적"이라고 설명했다.

이어 "패키지기판은 전방산업의 수요 둔화에도 불구하고 여전히 견조한 수급 상황을 기반으로 전분기대비 9% 증가했다"며 "리드프레임은 차량용이 전분기대비 6% 증가한 반면에 IT용은 4% 감소했다"고 분석했다.

그는 "IT용 리드프레임의 경우 전방산업 수요 감소가 실적에 영향을 미치고 있는 상황"이라고 덧붙였다.

해성디에스는 반도체용 패키지 회로기판(package substrate)과 리드 프레임을 생산, 판매하고 있다. 구체적인 내용은 '버핏연구소 텔레그램'에서 확인할 수 있다.

해성디에스 최근 실적. [이미지=네이버 증권]

shs@buffettlab.co.kr

[관심종목]

195870: 해성디에스, 247540: 에코프로비엠, 095340: ISC, 218410: RFHIC, 011790: SKC, 035720: 카카오, 079810: 디이엔티, 319660: 피에스케이, 262260: 에이프로, 306200: 세아제강

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>