Update2026.08.02 일

[김승범 연구원]

자가혈당측정기 전문 생산업체인 아이센스가 「퍼플오션 전략」의 성공으로 국내뿐만 아니라 세계 의료기기 시장에서 존재감을 드러내고 있다. 게다가 이번 1분기 실적도 개선된 것으로 분석된다.

▶ 아이센스의 「자가혈당측정기」, 퍼플오션 전략으로 틈새시장 공략

퍼플오션 전략은 기업이 발상의 전환을 통해 새로운 가치의 시장을 만드는 경영전략을 듯한다. 포화 상태의 치열한 경쟁이 펼쳐지는 기존의 시장(레드오션)에서 새로운 아이디어나 기술 등을 적용함으로써 자신만의 새로운 시장(블루오션)을 만든다는 의미로, 발상의 전환을 통하여 새로운 가치의 시장을 만드는 것을 일컫는다.

즉, 블루오션을 찾는 데 따르는 위험요소와 비용을 최소화하면서 차별화 또는 새로운 변화를 통하여 레드오션에서 벗어나는 기업의 전략을 퍼플오션 전략이라고 할 수 있다.

2003년부터 혈당측정기를 국산화한 아이센스는 바이오센서 기술과 전기화학 기술을 바탕으로 0.5㎕의 혈액으로 5초 안에 혈당을 측정할 수 있는 「케어센스」 혈당측정기를 개발했다. 당시 글로벌 기업의 제품은 혈당 측정에 혈액 4마이크로리터와 30초의 시간이 필요했다.

그동안 혈당측정기 시장은 글로벌 4대 메이저 기업(스위스 로체, 미국 존슨앤존슨, 독일 바이엘헬스케어, 미국 애보트)이 시장의 약 85%를 독과점해왔다.. 상대적으로 후발주자인 아이센스는 기술력과 가격경쟁력에서 우위를 점하고자 세계 각국의 의료기기 전시회 등에 참가하면서 점차 점유율을 높여 왔다.

아이센스에서 개발이 완료된 혈당측정기는 ODM과 자체 브랜드를 포함하여 총 10종이 넘고, 현재 개발 진행 중인 혈당측정기도 여러 종류가 있는 만큼 다양한 제품군을 보유하고 있다. 이런 노력에 의해 국내시장점유율은 로슈와 약 3%정도로 줄여진 상태이다.

▶ 1분기 높은 성장성 기록

아이센스가 1분기 보고서를 공시하면서 1분기 실적이 확정됐다. 연결기준 영업이익이 54억원으로 전년 동기 대비 34.62% 증가했다. 같은 기간 매출액은 287억원으로 25.77% 증가했고, 당기순이익은 39.5% 늘어난 37억원을 달성했다. 이번 1분기 실적은 1분기 기준 사상 최대 실적을 기록한 것이다.

영업이익률은 18.8%를 기록하면서 영업활동으로 벌어들인 수익이 큰 것으로 분석된다. 지난해 연결기준 매출액 1,019억원, 영업이익 194억원으로 19.0%의 영업이익률을 기록한 바 있다.

꾸준한 성장을 통한 지속적인 호실적이 이어지고 있다. 1분기가 아이센스에는 비수기임을 감안하면 좋은 실적을 냈다고 평가할 수 있다.

▶ 전략적 제휴사 Arkray와 중국법인이 성장의 KEY Point

1분기가 비수기임에도 불구하고 고실적을 달성할 수 있었던 가장 큰 이유로 Arkray향 주문량이 증가와 더불어 중국 법인의 성장이 있었기 때문이다.

우선 아이센스는 일본 아크레이 등에 혈당측정기를 ODM 방식으로 납품하고 있다.

전략적 제휴 관계(지분율 10.5%)인 일본 Arkray향 매출 증대를 통한 성장성이 이어지고 있다. Arkray향 매출액은 2013년 80억원, 2014년 103억원, 2015년 162억원으로 점차 증가하고 있는 추세이다.

올해 1분기에도 Arkray향 매출이 전년 동기 대비 59% 증가한 67억원에 달했다. 이에 따라 매출 비중이 26%로 처음으로 1위를 등극하게 됐다.

Arkray 전용 송도공장의 기존 캐파는 연간 2억개였으나, 2015년 가동률이 100%를 넘어서면서 2016~2017년 매년 1억개의 증설 라인이 투입될 예정인 것으로 전망되면서 성장여력은 아직 남아있는 것으로 풀이된다.

게다가 아이센스는 중국 시장의 매출이 본격적으로 나타날 것이라는 전망이 일면서 기대감이 한층 높아졌다.

중국의 당뇨환자는 9,841만 명(전 세계 3억 8,200만 명)에 이르는데, 이는 전 세계 환자의 25.8%에 해당된다. 하지만 당 치료비는 약 386달러로 미국의 3.9% 정도 밖에 되지 않기 때문에 시장이 더욱 커질 것으로 기대하고 있다. 중국 내 안정적 거래처 확보와 영업 강화를 이유로 아이센스는 지난해 중국 법인을 설립하였다.

아이센스의 적극적인 해외진출로, 전체 매출 중 80%를 수출에서 나온다. 유럽 20개국, 아프리카 11개국, 아시아 32개국, 오세아니아 2개국, 북중미 2개국, 중남미 10개국 등이 여기에 해당 된다. 아이센스는 이러한 글로벌 네트워크를 통해 안정적인 수익을 창출하고 있다.

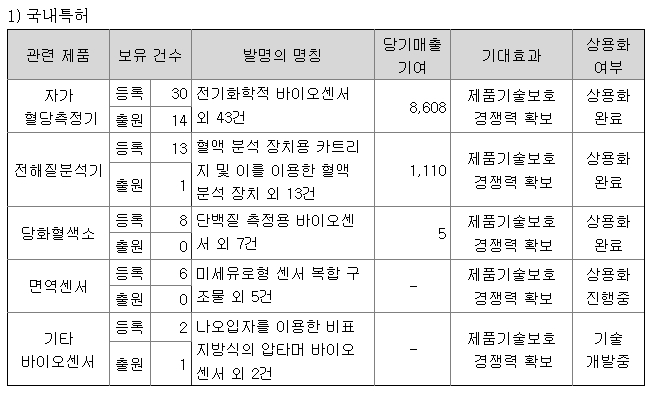

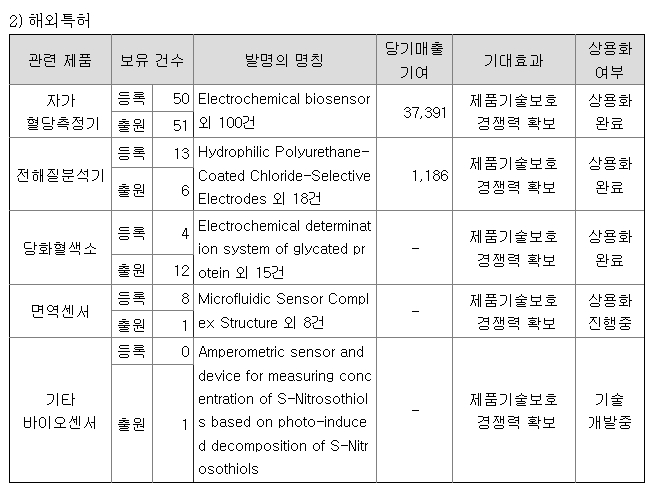

▶국내 경쟁사 대비 많은 특허 보유

국내에는 아이센스를 제외하고 혈당측정기를 생산하는 기업은 인포피아와 녹십자메디스 등이 있다. 아이센스가 이들 기업보다 높은 매출을 달성할 수 있었던 이유는 기술 경쟁력이 앞서고 있었기 때문이다.

건강관리 제품에서 다른 기업과의 경쟁력 확보를 파악할 수 있는 자료로 특허의 수를 꼽는다. 또한 제품에 대한 가격 경쟁력뿐만 아니라 기술력에 기초한 우수한 성능의 구비가 필수적이다. 따라서 연구개발을 통해 개발한 기술을 보호하기 위해 개발한 기술을 특허 출원 및 등록하는 것이 우선시되어야 한다. 아이센스는 세계 메이저 4사에 비해서는 부족한 면이 없진 않지만, 국내 다른 경쟁사 대비 가장 많은 특허를 보유하고 있다. 국내뿐만 아니라 미국, 유럽, 중국, 일본 등에도 적극적으로 특허를 등록하고 있다.

그리고 아이센스는 2009 올해의 혈당측정기 대상 수상(Frost-Sullivan Research), 2011 2012 세계일류상품 선정(지식경제부)과 2013 World Class 300 기업 선정(중소기업청) 등 다양한 곳에서 수상을 받았다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>