Update2026.07.27 월

[버핏연구소=김한나 기자] 유안타증권은 삼성전자, 고려아연, 현대차 등을 26일 데일리 추천주로 선정했다.

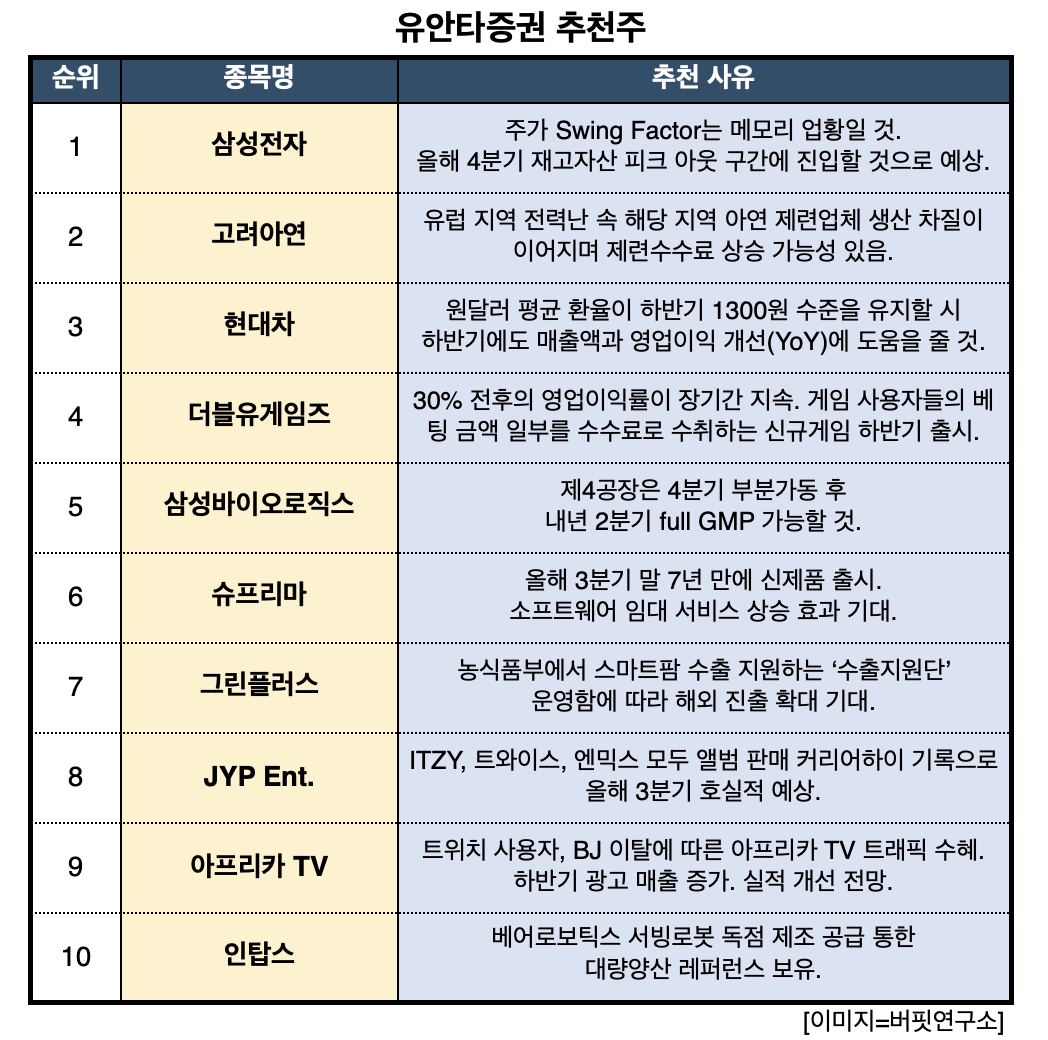

26일 유안타증권은 삼성전자 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 삼성전자는 주가 Swing Factor가 메모리 업황일 것으로 추정된다. 올해 4분기 재고자산 피크 아웃 구간에 진입할 것으로 예상되는 점은 업황 반등 초입 구간 진입을 전망케 한다. 단기적 관점에서 시장 수급 개선에 부담으로 작용하고 있지만 가격 하락세가 지속됨에 따라 시장 내 강화의 필요성은 확대될 것으로 예상되고 삼성전자는 원가 경쟁력 기반으로 흑자 유지가 가능할 것으로 추산된다. 고려아연은 올해 달러 인덱스 우상향 추세가 완화될 경우 비철금속 가격에 주는 부담이 감소될 것이다. 유럽 지역 전력난 속 해당 지역 아연 제련업체 생산 차질이 이어지며 제련수수료 상승 가능성이 있다. 본업(제련업) 외에 성장 산업(친환경에너지, 배터리 소재 등)에 대한 투자를 지속하고 있다. 현대차는 하반기 판매대수(중국 제외)가 러시아권역 판매 회복이 어려운 환경 하에서도 낮은 기저에 따라 전년동기대비 증가가 가능할 것으로 추정된다. 원∙달러 평균 환율이 하반기 1300원 수준을 유지할 시 상반기에 이어 하반기에도 매출액 및 영업이익 개선(YoY)에 도움을 줄 것으로 예상된다.

유안타증권 추천주. [이미지=버핏연구소]

슈프리마는 올해 3분기 말 7년 만에 신제품을 출시했다. 소프트웨어 임대 서비스 상승 효과가 기대된다. 글로벌 데이터센터향 매출이 지속적으로 확대되고 있다. 초음파 방식 스마트폰 지문인식 확대에 따른 수혜도 기대된다. 그린플러스는 스마트팜 해외 진출이 가시화됐다. 지난해 공급계약을 체결했던 호주 Farm 4.0사향 사업 진행이 기대된다. 또 태국법인을 설립했다. 현지 작물을 육성할 계획이며 올해 내 사업이 시작될 것이다. 농식품부에서 스마트팜 수출을 지원하는 '수출지원단’을 운영함에 따라 해외 진출 확대가 기대된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>