Update2024.12.23 월

[김승범 연구원] 빅솔론은 미니 프린터를 생산하는 기업으로 「2016년 코스닥 라이징 스타」에 선정됐다. 코스닥 라이징 스타는 주력 제품의 세계시장 점유율이 세계 3위 이내인 강소기업으로, 세계시장 지배력(시장점유율), 수익성, 성장성, 기술력, 재무안정성 등을 평가한다.

빅솔론은 POS용 프린터 및 관련 주변기기를 생산공급할 목적으로 2002년 11월 14일 삼성전기(주)에서 분사되어 설립되었다. 또한 빅솔론은 2007년 8월 20일 코스닥시장에 상장되어 매매가 개시되었다. 빅솔론은 POS(Point of Sales)용 영수증프린터 (이하 POS프린터) 및 CAT(Card Authorization Terminals)용 등 프린팅 메카니즘 (이하 프린팅 메카니즘), 라벨프린터 및 모바일 프린터 등 미니프린터 전문 회사다. 미니프린터란 인쇄용지 폭이 4인치(10.2cm) 이하의 소형프린터를 지칭한다.

2016년 1분기 기준 동사의 품목별 매출(매출액 209억원) 비중은 POS 프린터 43.9%, 모바일 프린터 22.7%, 라벨 프린터 9.4%, 프린팅 메카니즘 12.0%, 그리고 기타 12.0%이다.

2015년 기준 동사의 지역별 매출 비중은 국내 23.3%, 미주 26.4%, 유럽 21.4%, 중국 5.7%, 아시아 11.9%, 그리고 중동/아프리카 11.2%이다.

▶ POS프린터, 국내 1위, 해외시장 2위권 형성

1990년대 들어서면서 금전등록기를 이용한 영수증 출력이 일반화 되기 시작했고, 동구권 및 남미 등 저개발국가에서 정부에서 세금징수를 위하여 금전등록기 사용을 의무화 하면서 프린팅 관련 메카니즘 수요가 발생했다.

일본계 업체들이 독점적으로 공급하던 금전등록기용 임팩트 프린팅 메카니즘을 국산화 하는데 성공하여 수입 대체효과는 물론 삼성전자 금전등록기 사업이 1995년에 세계 시장점유율 1위를 하는데 기여를 하였으며 이를 발판으로 POS프린터 등 미니프린터 사업에 본격적으로 참여하는 계기를 마련했다.

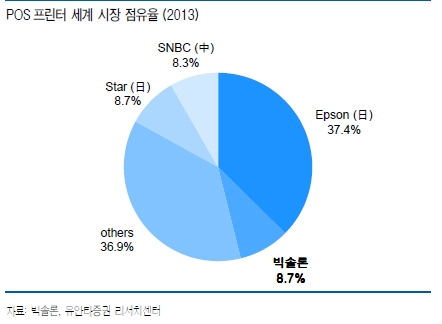

전 세계적으로는 일본에 본사를 둔 Epson이 POS프린터 시장에서 독보적인 존재로 시장을 점하고 있으며 같은 일본계 회사인 Citizen, Star Micronics가 빅솔론와 시장에서 POS프린터 단품시장에서 치열한 경쟁을 하고 있다. 그 외 System Intergrated 업체인 IBM과 NCR, 도시바 등이 POS프린터가 포함된 POS시스템을 대형 Project를 기반으로 경쟁을 하고 있다.

POS프린터관련 국내시장은 성숙시장으로 지속적인 시장 수요를 반영한 제품출시를 통하여 경쟁사와 차별화하여 시장을 선도해 나가고 있으며 생산 및 품질관련 담당의 현장 방문을 통한 서비스 제공 등을 통하여 현재의 수준을 유지 발전시켜 나가고 있다.

빅솔론의 자체 집계에 따르면 국내시장 중 POS프린터 시장은 약 40%의 시장점유율, 프린팅메카니즘의 경우 약 60%의 시장점유율을 기록할 것으로 추정하며 이는 국내 시장점유율 1위다. 해외시장은 POS프린터 분야에서 약 6%~7%의 시장점유율로 추정되며 선두업체인 일본의 Epson에 이어 일본의 Star micronics, Citizen과 함께 2위권을 형성하고 있다.

▶ 모바일 프린터 부문 고성장 전망

빅솔론은 올해 POS프린터, 모바일 프린터, 라벨 프린터 부문에서 고른 성장이 진행될 것으로 전망된다. 그 가운데 모바일 프린터 매출이 고성장할 것으로 예상된다. 빅솔론의 모바일 프린터 매출은 2010년 22억원 수준에서 연평균성장률 48.4%를 보이며 성장해, 지난해 159억원을 기록했다. 2007년부터 출시되기 시작한 모바일 프린터 판매는 스마트폰 및 태블릿PC 등 스마트기기의 보급 확산에 따른 신규 수요 창출로 성장이 시작됐다.

특히 주목할만한 점은 100만원에 육박하는 산업용 PDA 일체형 단말기의 기능을 스마트폰이 대체 가능해지면서 상대적으로 저렴한 모바일 프린터(대략 30~50만원)만 구매해도 되는 ‘PDA + 모바일 프린터’ 또는 ‘스마트폰 + 모바일 프린터’수요가 발생하고 있다는 점이다. 빅솔론은 모바일 프린터 부문에서도 미국의 Zebra(32.0%)에 이어 15.1%으로 시장점유율 2위를 기록하고 있다. 따라서 앞으로 연평균 30~40%대의 성장이 전망되는 가운데 글로벌 시장 점유율 2위에 위치한 빅솔론의 모바일 프린터 매출 또한 고성장세를 이어갈 것으로 보인다.

▶신흥시장 매출 확대 기대

동사의 2015년 국내, 미주, 유럽 지역의 합산 매출은 597억원을 기록했으며 이는 전체 매출의 71%에 해당한다. 세 지역의 합산 매출액은 2010년 475억원에서 2015년 597억원으로 성장했으며 4.7%의 연평균 성장률을 기록했다. 이들 세 지역은 200억원 내외의 높은 매출이 발생하는 핵심 시장들이나 이미 미니 프린터 보급화가 이루어진 성숙 시장이기 때문에 경제 성장 및 교체수요 발생에 따른 높지는 않지만 안정적인 성장이 예상된다.

반면에 대부분 신흥시장으로 이루어진 아시아와 중동아프리카 지역 매출은 지속적인 고성장을 보여 줄 것으로 전망된다. 아시아와 중동아프리카 지역의 합산 매출액은 2010년 114억원에 불과했으나 2015년 194억원을 기록하며 연평균 11.1%의 고성장을 이어왔다. 특히 지난해 아시아 지역과 중동 아프리카 지역 매출 성장률은 각각 21.2%와 35.2%로 타 지역 매출 성장률(국내 -0.2%, 미주 5.3%, 유럽 -0.7%, 중국 -2.1%) 대비 월등히 높았다.

아시아와 중동아프리카 지역의 미니프린터 시장이 아직 성장 초기 단계인 만큼 지속적인 고성장을 이어갈 것으로 보이며 미주와 유럽 지역에서의 시장 점유율보다 상대적으로 높은 시장 점유율을 확보한 빅솔론이 시장 성장에 따른 매출 증가 수혜를 볼 것으로 전망된다.

▶순현금이 쌓인다.

이베스트투자증권의 정홍식 애널리스트는 『빅솔론의 순현금은 2009년 109억원, 2010년 209억원, 2011년 256억원, 2012년 325억원, 2013년 447억원, 2014년 523억원에 이어 지난해에는 528억원으로 시가총액의 38%까지 증가했다』며 『이는 현금 유·출입을 살펴보면 확인할 수 있는데 현금유입은 세후영업이익 124억원, 감가상각비 19억원 규모이고 현금유출은 시설투자 20억원, 배당 37억원 규모로 매년 80~100억원의 순현금이 증가하고 있다』고 분석했다. 현금이 꾸준히 늘면서 고배당주에 속하거나 자사주를 꾸준히 매입하는 등의 결과로 이어졌다.

빅솔론은 보통주 1주당 400원을 현금배당했다. 시가배당률은 2.7%며, 배당금 총액은 36억 9,190만원이다. 게다가 빅솔론은 지난 3월 24일부터 4월 19일까지 자기주식 19만 840주를 취득했다. 금액으로는 25억 6,528만원이며, 주당 1만 3,442원 수준이다.

이처럼 배당을 늘리고, 자사주 매입을 할 수 있었던 것은 현금이 꾸준히 증가해 안정적인 재무구조를 가지고 있기 때문으로 평가된다. 빅솔론의 부채비율은 14.26%로 부담은 없는 편이다. [Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>