Update2026.07.07 화

[버핏연구소=김한나 기자] 유안타증권은 크래프톤, 카카오, 더블유게임즈 등을 9일 데일리 추천주로 선정했다.

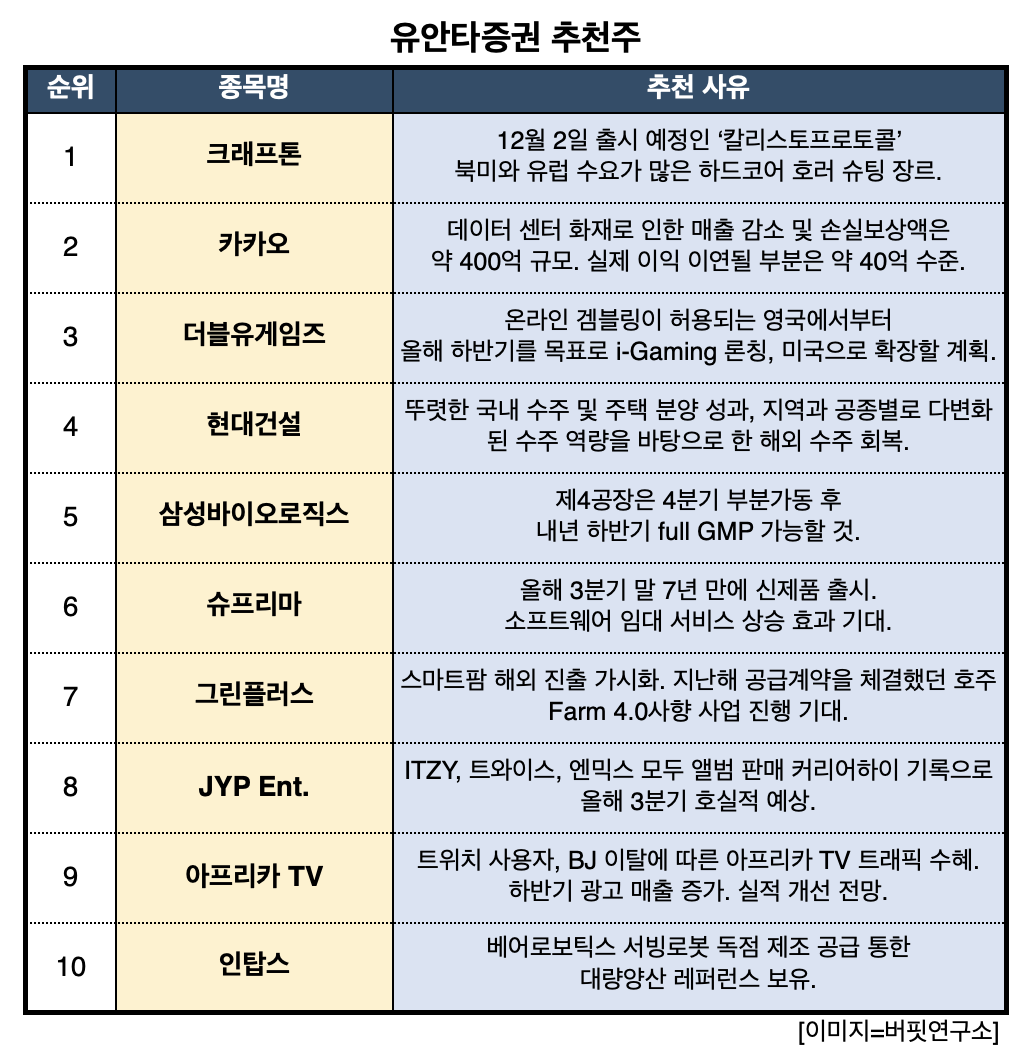

9일 유안타증권은 크래프톤 외 9개를 주목해야 할 종목으로 꼽았다. 먼저 크래프톤은 신규 맵추가 등 업데이트 효과, 신규스킨, 콜라보 등 유료모델 추가로 기존 게임 ‘펍지’ PC, 모바일 모두 3분기 실적 개선이 전망된다. 12월 2일 출시 예정인 PC∙콘솔 ‘칼리스토프로토콜’이 북미∙유럽 수요가 많은 하드코어 호러 슈팅 장르다. 개발자 ‘글랜 스코필드’에 대한 명성, 소니의 전폭적인 마케팅 지원 등으로 인해 글로벌 흥행이 기대된다. 카카오는 데이터 센터 화재로 인한 매출액 감소 및 손실보상액은 약 400억원 규모일 것이다. 실제 이익에 이연될 부분은 약 40억원 수준이다. 추가 무료 사용자 보상 금액은 크지 않을 전망이다. 카카오는 광고, 커머스, 웹툰, 모빌리티, 핀테크 등 주요 사업 성장이 견조하다. 카뱅, 카페, 카게임 등 자회사 벨류에이션 급락으로 주가 추가하락이 제한적이다. 더블유게임즈는 게임 흥행 및 신작 출시 여부에 따른 실적 변동성이 낮고 30% 전후의 높은 영업이익률이 장기간 지속될 것이다. 온라인 도박이 허용되는 영국에서부터 올해 하반기를 목표로 i-Gaming 론칭하고 미국으로 확장할 계획이다.

유안타증권 추천주. [이미지=버핏연구소]

슈프리마는 올해 3분기 말 7년 만에 신제품을 출시했다. 소프트웨어 임대 서비스 상승 효과가 기대된다. 글로벌 데이터센터향 매출액이 지속적으로 확대되고 있다. 초음파 방식 스마트폰 지문인식 확대에 따른 수혜도 기대된다. 그린플러스는 스마트팜 해외 진출이 가시화됐다. 지난해 공급계약을 체결했던 호주 Farm 4.0사향 사업 진행이 기대된다. 또 태국법인을 설립했다. 농식품부에서 스마트팜 수출을 지원하는 '수출지원단’을 운영함에 따라 해외 진출 확대가 기대된다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>