Update2026.05.21 목

[김승범 연구원]

1분기 어닝서프라이즈를 발표하면서 2분기 전망이 밝은 기업들조차 증시에서 제대로 힘을 발휘하지 못하는 상황이다. 6월 미국 금리 인상 가능성 등으로 세계 증시가 관망세로 돌아서면서 개별 종목의 실적 재료가 주가에 큰 영향을 미치지 못하고 있기 때문으로 분석된다.

1분기 실적이 흑자전환했거나 전년 동기 대비 큰 폭으로 늘어난 기업 가운데 주가가 지지부진한 기업이 있다. 개별 종목에 악재가 발생한 경우도 있지만 주가지수 약세로 동반 하락한 영향이 더 컸다는 분석이다.

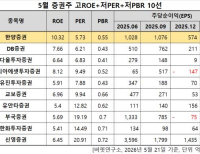

OCI는 영업이익과 당기순이익이 전년동기대비 흑자전환을 했다. 하지만 26일 오후 2시 30분 98,800원에 거래되며 주가가 8% 넘게 하락했다. 실적발표 이후에도 주가가 하락해 10.59%의 하가이 이어지고 있다.

1분기 풍산은 전망치(170억원)를 2배 이상 웃돈 393억원을 기록하고도 실적 발표 이후 주가가 1% 오르는 데 그쳤다. 최근 한 달간 2분기 컨센서스가 20.8% 상향돼 2분기 전망도 나쁘지 않은 편이지만 주가가 맥을 못 추고 있는 것이다.

5월 들어 중국 철광석 가격이 하락한 영향이 일부 있지만, 현재 주가가 주가순자산비율(PBR) 0.72배 수준으로 2016년 예상 자기자본이익률(ROE) 9.9%를 감안하면 크게 저평가된 상황이다.

1분기 영업이익이 177억원을 기록해 컨센서스를 87.9% 웃돈 CJ CGV는 실적 발표 이후 주가가 2.97% 하락했다. 실적 발표 이후 2분기 전망치도 71.8% 올랐고, 증권사들의 목표주가 상향도 이어졌으나 주가엔 반영되지 못했다.

어닝 서프라이즈 상위 종목의 주가가 부진한 현상에 대해 전문가들은 실적보다는 글로벌 증시가 개별 종목에도 더 큰 영향을 미치기 때문이라고 분석했다.

이상화 현대증권 리서치센터장은 『기업 실적보다는 한국 증시가 글로벌 증시를 추종하기 때문에 실적이 주가에 미치는 영향이 미약하다』며 『이는 한국뿐만 아니라 전 세계적인 현상』이라고 설명했다. 6월 미국 금리 인상을 앞두고 전 세계적으로 관망세가 지속되면서 주가가 실적을 따라가는 모멘텀이 약해졌다는 것이다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>