Update2026.07.07 화

[버핏연구소=이상협 기자] 이베스트투자증권은 농심(004370)에 대해 올해 3분기 실적이 컨센서스(시장 기대치)를 상회했다며 투자의견 ‘매수’를 유지했고 목표주가는 36만원에서 42만원으로 상향했다. 농심의 전일 종가는 31만8000원이다.

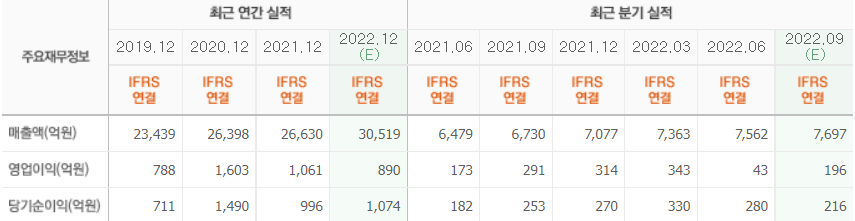

오지우 이베스트투자증권 연구원은 “농심의 3분기 연결 기준 실적은 매출액 8130억원(YoY +20.8%), 영업이익 273억원(YoY -6.2%), 영업이익률(OPM) 3.4%, 지배주주순이익 284억원(YoY +11.6%), 순이익률(NPM) 3.5%을 달성하며 컨센서스를 상회했다”며 “국내외 고성장 기조가 지속되면서 외형이 증가했고, 해외수익성 개선이 더해지며 이익 감소폭이 줄었다”고 설명했다.

그는 “국가별로 국내법인 5716억원, 해외법인 2414억원의 매출액을 달성하며 전년 대비 각각 18.4%, 26.8% 성장했다”며 “북미는 미국 51%, 캐나다 62% 각각 상승해 고신장이 돋보였다”고 평가했다.

이어 “샘스클럽, 크로거 등 현지 MT(대형마트) 채널 확장이 주효했던 것으로 파악된다”고 덧붙였다.

또 “면류∙스낵은 지난 8~9월 가격 인상 전 가수요 효과가 발생하며 볼륨이 증가했다”며 “면류는 봉지면·CVS(편의점) 판매가 늘었고, 스낵은 새우깡 및 신규 브랜드 성장이 주효했다”고 판단했다.

아울러 “음료는 웰치 브랜드 중심 성장이 이뤄졌다”며 “상품∙기타는 츄파춥스, 멘토스 등의 신제품 효과를 받았다”고 언급했다.

끝으로 “지속되는 원가 부담에도 불구하고, 물량 증가에 선제적인 가격 인상 효과가 더해져 내년 이익 스프레드 확대가 기대된다”며 “내수는 가격 메리트에 따른 수요 증가가 예상되며, 해외법인도 북미를 중심으로 신장세가 지속될 것”이라고 전망했다.

농심은 면류, 스낵, 음료 등 판매 사업을 하고 있다.

농심의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>