Update2026.06.20 토

[버핏연구소=이상협 기자] 흥국증권은 한화(000880)에 대해 한화솔루션, 한화에어로스페이스 등의 투자자산가치 상승을 반영한다며 투자의견 ‘매수’를 유지했고 목표주가는 3만7000원에서 3만9000원으로 상향했다. 한화의 전일 종가는 2만8150원이다.

박종렬 흥국증권 연구원은 “한화가 한화생명의 안정적인 이익 증가와 함께 한화솔루션과 한화에어로스페이스의 약진으로 호실적 추세가 지속됐다”며 “올해 4분기 및 내년에도 양호한 실적 모멘텀 지속되면서 사상 최대의 영업이익과 EBITDA(상각전영업이익) 창출이 가능할 것”이라고 설명했다.

그는 “지난 2019년을 저점으로 영업실적은 빠르게 회복되고 있다”며 “지난해에 이어 올해도 실적 모멘텀은 견조한 흐름이 지속 가능할 것”이라고 분석했다.

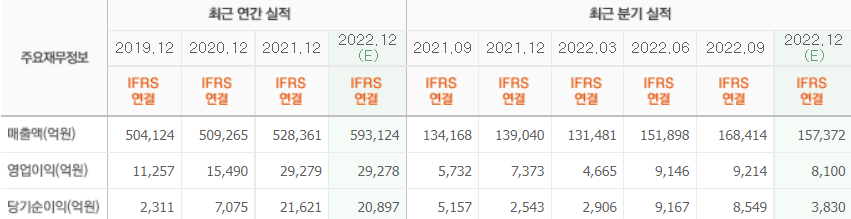

이어 “별도 기준의 영업이익 감익에도 불구하고, 이익 기여도가 높은 한화생명의 안정적인 성장과 함께 한화솔루션과 한화에어로스페이스 등의 약진, 나머지 자회사들의 실적개선 때문”이라며 “올해 예상 매출액 61조6000억원(YoY +16.6%), 영업이익 3조4000억원(YoY +15.5%)으로 사상 최대의 영업실적을 기록할 것”이라고 전망했다.

또 “고금리와 고환율, 고물가 등 매크로 변수 불확실성이 증폭되면서 내년 글로벌 수요 둔화에 따른 경기 침체는 불가피할 것”이라고 했으나 ”한화의 경우 사업 포트폴리오가 구축돼 있어, 이익의 변동성은 크지 않을 것”이라고 분석했다.

아울러 “한화생명은 손해율 개선으로 이익이 확대됐고, 한화건설은 기 수주 프로젝트 잔고가 매출액으로 전환되면서 실적이 개선됐다”며 ”한화솔루션은 케미칼 부문의 이익 둔화에도 불구하고 신재생에너지 이익 확대되고 한화에어로스페이스는 방산 부문의 견조한 이익 모멘텀을 갖췄다”고 언급했다.

한화는 화약·방산·기계·무역 등 사업을 하고 있다.

한화의 최근 실적. [이미지=네이버 증권]

tkdguq0423@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>