Update2024.12.23 월

[김승범 연구원]

상장제약기업들은 올 1분기에 매출은 물론 영업이익과 당기순이익이 두자릿수 증가하는 등 성장성을 가져온 가운데, 파스를 생산하는 신일제약도 1분기 호실적을 기록하며 좋은 분위기를 이어갔다.

신일제약은 개별 기준 1분기 영업이익이 31억원으로 전년 동기 대비 31.9% 늘었다. 같은 기간 131억원의 매출액으로 전년동기대비 20.8% 증가했고, 당기순이익은 15.6% 늘어난 26억원으로 집계됐다.

특히 신일제약의 영업이익률 부분이 강점으로 부각되고 있다.

메디파나뉴스가 12월말 결산 65개 상장제약사들의 2016년도 1분기 보고서를 종합한 결과, 영업이익률은 평균 7.3%인 것으로 분석했다. 지난해 같은 기간에 비해 0.7% 늘어났다. 이는 곧 천원어치를 팔아 73원을 남긴 영업을 했다는 얘기다.

하지만 신일제약은 무려 23.7%의 영업이익률을 기록했다. 지난해 21.8%의 영업이익률보다 1.9% 늘어난 것이다. 올해 1분기 순이익률도 20.0%로, 전체 6개의 기업만이 20% 이상의 수익률을 보였다.

신일제약의 매출액은 증가했지만 판매비와 관리비(27억원) 등을 줄였기 때문에 높은 영업이익률과 순이익률을 기록할 수 있었던 것으로 풀이된다. 또한 제품 및 상품 매출액에서 매출원가(73억원)가 차지한 비중은 55.8%으로 낮은 편은 아니였다.

그렇다면 신일제약은 어떤 상품을 판매하며 강점을 보였을까?

신일제약은 1971년 설립된 전문의약품 주력의 중소형 제약업체로, 2016년 1분기 기준 매출 비중은 의약품 부문 95.8%, 건강기능식품 부문 1.9%, 화장품 부문 1.5%, 기타 0.8%이다. 대부분 매출이 의약품 부문에서 발생하고 있음을 알 수 있다.

주요 제품으로는 「디펜 플라스타」로 전체 매출 비중의 9.1%를 차지한다. 디펜 플라스타는 국내 소비자뿐만 아니라 중국인들에게도 큰 인기를 끌면서 판매량이 늘어난 것으로 분석된다.

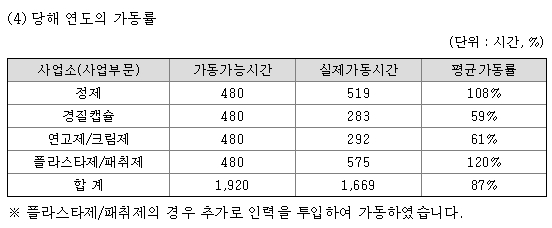

중국인들의 디펜 플라스타에 대한 인기는 평균 가동률이 늘어나는데 가장 큰 역할을 했다. 신일제약은 2014년과 2015년 사업보고서에서도 「플라스타제/페취제의 경우 추가로 인력을 투입하여 가동하였습니다」라는 내용을 담고 있다. 그에 따라 2015년 파스와 관련해 약 40억원 규모 추가 증설을 했음에도 불구하고 이번에 또다시 가동률 120%를 기록한 것이다.

OEM 수주 증가 및 자체 브랜드의 높은 판매량으로 올해 5월 공장 증설을 시행했다. 지난 13일 신일제약은 기존 제품의 생산능력 향상과 신규 제품의 생산시설 확보를 위해 93억원을 투자하기로 한 것이다.

신일제약의 93억원은 결코 작은 금액이 아니다. 지난해 개별기준 자기자본의 11.90%에 해당하는 금액일 뿐만 아니라, 부채비율 11.63%로 사실상 무차입 경영을 하는 신일제약 입장에서는 큰 액수의 금액임에는 틀림없다.

신일제약이 공격적으로 투자를 늘리는 이유는 무엇일까?

한마디로 신일제약의 디펜 플라스타가 중국 시장에서 인기를 끌고 있기 때문이다.

이정기 하나금융투자 스몰캡팀장은 『국내 파스 제조업체들의 중국 파스 시장 수출 물량이 빠르게 증가하고 있다』며 『인구 고령화가 가속화되면서 류머티즘 및 관절염 등 골격 및 근육부위 통증 환자수 증가로 외용진통제 시장의 성장 추세가 가파르게 나타나고 있고 「케토프로펜」 제제가 사용된 파스제품이 중국에서는 전문의약품으로 분류돼 일반의약품으로 등록된 국내 및 일본 등에서 구입을 확대하고 있는 것으로 추정된다』고 말했다.

이 팀장은 『신일제약의 디펜 플라스타 매출은 2013년 13억원에서 2014년 39억원, 2015년 56억원 등 가파르게 증가하고 있으며 중국 파스시장 성장에 따른 수혜가 예상된다』고 설명했다.

지난해에는 따이공(보따리상, 수입업자)이 명동 등 주요 중국인 관광지 내 약국에서 디펜플라스타를 사재기를 하는 등 중국 내에서 입소문을 타면서 타오바오몰에서 개인 사업자들이 티펜 플라스타를 판매하기 시작했으며, 티몰·징동닷컴 등에서도 도매 사업자들이 티펜플라스타 판매자에 이름을 올리기도 했다.

또한 중국 현지 소비자들이 자국 제품을 불량품으로 인식하고 외국 제품을 상대적으로 고급 상품으로 보는 경향도 신일제약 파스 판매에 좋은 영향을 끼쳤다. 게다가 근육통 및 관절염에 시달리고 있는 20~30대와 실버 노년층에서 인지도가 조금씩 늘고 있는 점도 긍정적이다.

업계 관계자는 『명동 등 지역 약국의 효자 상품이 파스』라며 『중국 관광객이 파스를 사들이면서 관련 업체들의 매출이 눈에 띄게 늘어나고 있는 상황이며, 따이공 규제도 완화되면서 판매 추세는 지속될 것』이라고 내다봤다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>