Update2026.07.07 화

[버핏연구소=신현숙 기자] 최근 증권사에서 발표된 종목 중 원텍(216280)(대표이사 김종원 김정현)에 대한 증권사 보고서가 조회수 1위를 기록했다.

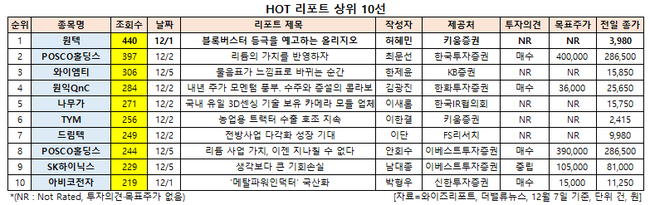

7일 기업분석전문 버핏연구소 조사에 따르면 금융정보업체 와이즈리포트에서 최근 1주일(12월 1일~7일) 동안 발간된 보고서 가운데 허혜민 키움증권 연구원이 지난 1일 원텍에 대해 분석한 보고서가 조회수 440건을 기록해 가장 높았다.

[이미지=원텍]

원텍의 조회수가 1위를 기록한 가운데 POSCO홀딩스(005490)(397건), 와이엠티(251370)(306건), 원익QnC(074600)(284건), 나무가(190510)(271건) 등 순이다.

HOT 리포트 상위 10선. [이미지=더밸류뉴스]

원텍은 미용의료기기 사업을 하고 있다. RF(고주파) 대표 제품인 Oligio(올리지오)는 세계 두 번째, 국내 최초로 개발한 제품이다.

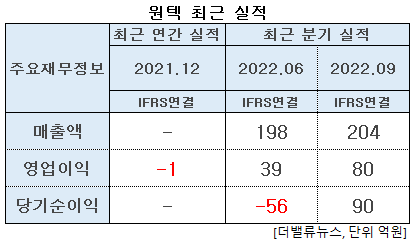

원텍 최근 실적. [이미지=더밸류뉴스]

원텍의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 204억원, 80억원, 90억원으로 전년비 61.9%, 185.71%, 210.34% 증가했다. 연결 누적 매출액과 영업이익은 각각 572억원, 172억원으로 전년비 61.9%, 211.6% 올랐다. 이미 누적으로 지난해 실적을 넘겼다. 키움증권은 원텍의 올해 실적은 매출액 802억원, 영업이익 249억원으로 영업이익률(OPM) 첫 30%대를 상회할 것으로 봤다.

허혜민 키움증권 연구원은 "Oligio(올리지오)의 국내 누적 판매대수는 700대를 상회(유료 소모품 8000개, 전체 판매대수 880여대)하고 있어 국내 소모품 매출액은 내년부터 원텍의 캐시카우(현금창출원) 역할을 하게 될 것"이라며 "특히 기존 100~150개였던 국내 무료 소모품 쿠폰을 30여개로 감소, 유료 소모품 매출 발생 시점을 4~5개월로 줄여 이익율 개선 시점을 앞당겨졌다는 점이 고무적"이라고 설명했다.

원텍은 올해 2분기 TV 광고를 통해 약 20억원의 광고비용이 발생했으나 3분기부터 온라인 광고로 전환하며 판관비가 감소했고 이는 내년까지 이어질 것으로 보인다. 또 단기간 내 CAPA(생산능력) 증설의 부담 또한 없어 안정적인 비용 관리가 이뤄질 전망이다. 이에 키움증권은 원텍의 내년 실적은 매출액 1123억원 영업이익 393억원으로 기대했다.

[이미지=원텍]

원텍의 해외 매출은 내년부터 비중이 증가할 것으로 예상된다. 지난달 비침습 RF기기 Oligio 미국 식품의약국(FDA) 승인을 통해 미국시장 진출이 가시화됐기 때문이다. 국내 미용의료기기사의 FDA 승인 및 유통업체 선정까지 평균적으로 반년 가량이 소요된다. 반면 현재 미국 현지 유통 파트너 사를 물색하고 있는 원텍의 경우 내년 하반기부터 본격적인 미국 유통이 시작될 전망이다.

또 내년부터 대만 향 매출 탄력이 붙을 것으로 기대된다. 올해 11월 기준 Oligio의 해외 판매 대수는 총 81대, 이 중 대만 출하량은 약 62대다. 올해 중순 런칭 후 3개월간 발생한 수주물량임을 감안할 때 이는 국내 시장 출시 후 판매 속도와 유사한 수준이다. 그만큼 가격경쟁력을 필두로 빠르게 인기가 올라오고 있고, 대만 의료기기 유통업체 Brilliance(브릴리언스)와의 파트너십을 통해 올해 대비 2배 이상의 판매 대수를 기록할 것으로 보인다.

아울러 Oligio의 중국 시장 진출도 긍정적이다. 대만과 마찬가지로 경쟁 제품인 써마지의 인기가 가장 높은데 반해 아직 추가로 승인받은 경쟁 제품이 없어 Oligio가 중국 승인을 득할 경우 공격적인 시장 점유율 침투가 가능하다는 분석이다. 원텍은 이미 중국 국가약품감독관리국(NMPA) 승인 제품 라인업 5개를 보유하고 있고 직접 인허가를 진행한 노하우가 있어 현재 진행 중인 Oligio의 허가는 내년 내 이뤄질 것으로 기대한다.

원텍 최근 1년 주가 추이. [이미지=네이버 증권]

원텍은 9월 27일 52주 신저가(2315원)를 기록했다. 앞서 원텍은 올 6월 15일 스팩(대신밸런스제8호기업인수목적 주식회사) 합병 상장했다. 허 연구원은 “원텍의 PER(주가수익비율)은 8.8배 수준으로 저평가돼 있다”고 평가했다.

shs@buffettlab.co.kr

[관심종목]

216280: 원텍, 005490: POSCO홀딩스, 251370: 와이엠티, 074600: 원익QnC, 190510: 나무가, 002900: TYM, 192650: 드림텍, 005490: POSCO홀딩스, 000660: SK하이닉스, 036010: 아비코전자

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>