Update2026.01.13 화

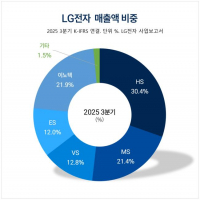

[버핏연구소=김미래 기자] 대신증권은 15일 LG전자(066570)에 대해 내년 1분기는 가전(H&A) 중심으로 수익성 개선이 예상된다며 투자의견 ‘매수’와 목표주가 12만원을 유지했다. LG전자의 전일 종가는 8만9900원이다.

박강호 대신증권 연구원은 “LG전자는 올해 4분기 연결기준 영업이익은 3259억원(YoY -51.9%)으로 컨센서스(5454억원)를 하회할 전망”이라며 “매출액은 22.93조원(YoY +9.1%)으로 컨센서스(22.92조원)에 부합할 것으로 추정한다”고 전했다.

그는 “4분기 실적 부진의 배경은 HE(TV) 부문의 적자에 기인”했다며 “글로벌 TV 수요 부진 속에 적극적인 재고 축소 노력으로 비용 증가가 예상되고 또한 LCD TV 가격 하락으로 OLED TV 판매 정체도 부담으로 작용했다”고 설명했다.

다만, “내년 1분기 영업이익(연결)은 1조1286억원으로 4분기대비 246% 증가를 추정한다”며 “계절적인 성수기 진입 및 H&A(가전)의 추가적인 이익 개선이 예상된다고” 말했다.

끝으로 “개별(LG이노텍 제외) 기준의 2023년 전체 영업이익(2.6조원)은 전년비+16.2%로 추정한다”며 “원재료 및 물류비용 감소, OLED TV(HE) 매출 증가, 프리미엄 가전 비중(H&A) 확대, VS의 영업이익 확대로 2022년 수익성 부진에서 벗어날 전망”이라고 밝혔다.

LG전자는 LG그룹 계열의 종합 전기·전자제품 생산 및 판매업체다.

LG전자의 최근 실적. [이미지=네이버 증권]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>