Update2026.07.06 월

[버핏연구소=윤승재 기자] 신한투자증권은 12일 네이버(035420)에 대해 커머스 부문 중심의 실적 개선 흐름은 이어지고 있지만 향후 주가 재평가 여부는 AI 에이전트와 코인 사업 성과에 달려 있다며 투자의견 ‘매수’를 제시하고 목표주가를 기존대비 8% 상향한 27만원을 제시했다. 전일 종가는 25만4000원이다.

강석오 신한투자증권 수석연구원은 “광고 및 커머스 중심의 실적 개선은 이미 가시화됐지만 단기 이벤트는 주가에 상당 부분 반영됐다”며 “2026년을 기점으로 AI 쇼핑 에이전트와 코인 사업의 실질적인 성장 스토리를 만들 수 있을지가 핵심”이라고 분석했다.

이어 “네이버의 2025년 4분기 매출액을 3조2361억원(전년동기대비 +12.1%), 영업이익을 6050억원(전년동기대비 +11.6%)으로 추정한다”며 “서치플랫폼 부문은 광고 상품 재배치와 효율화 영향으로 성장 둔화가 예상되지만, 커머스 광고 고성장이 이를 상쇄할 것”으로 전망했다.

특히 “커머스 부붐은 광고와 수수료율 인상 효과가 동시에 반영되며 구조적인 성장 국면에 진입했다”며 “커머스 매출은 2024년 2조9230억원에서 2026년 4조2000억원까지 확대될 것”으로 추정했다.

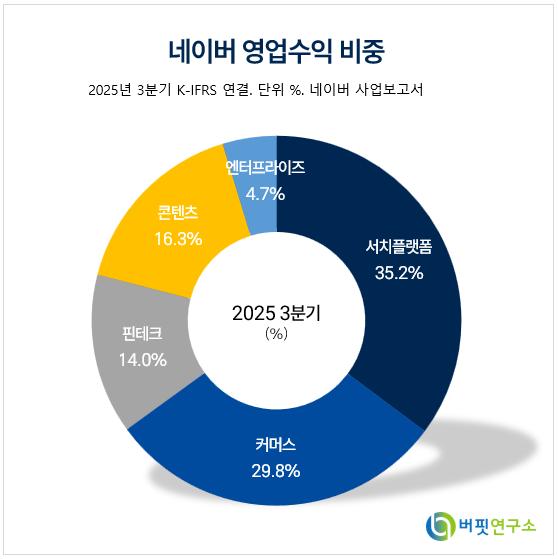

네이버 영업수익 비중. [자료=버핏연구소]

네이버 영업수익 비중. [자료=버핏연구소]

신한투자증권은 네이버의 중장기 방향성을 가를 변수로 AI 기반 서비스 통합을 꼽았다. 쇼핑 AI 에이전트를 중심으로 검색·지도·예약·콘텐츠 AI를 하나의 흐름으로 묶어 초개인화된 커머스 경험을 제공할 수 있을지가 관건이라는 설명이다. 이는 단순 기능 추가가 아닌 ‘슈퍼앱’으로의 진화 가능성과 직결된다는 분석이다.

코인 사업 역시 주목 요인이다. 두나무 인수 완료 이후 네이버파이낸셜 지분을 전략적으로 활용할 수 있다는 기대는 이미 주가에 반영된 상태다. 다만 업비트 신규 상품 출시, 거래 구조 확장, 실적 기여 여부 등 구체적인 성과가 확인되지 않을 경우 추가적인 밸류에이션 확장은 제한적일 수 있다고 짚었다.

끝으로 “사업부별 가치합산 방식으로 네이버의 적정 시가총액을 약 40조원으로 산정했다”며 “서치플랫폼과 커머스 부문에는 각각 목표 PER 15배와 18배를 적용했고 핀테크, 웹툰, 클라우드 등의 지분가치를 합산해 목표주가 27만원을 산출했다”고 밝혔다.

네이버는 광고, 커머스, 핀테크, 콘텐츠, 엔터프라이즈 등 다각화된 사업을 바탕으로 클라우드 및 기업용 솔루션 등 B2B 영역을 확대하고 있다. 최근 초거대 ‘인공지능 하이퍼클로바 X(AI HyperCLOVA X)’를 통해 검색, 커머스, 광고, 콘텐츠 등 AI 기술을 고도화하며 사용자 경험과 비즈니스 효율성을 높이고 있다.

네이버 매출액 및 영업이익률. [자료=버핏연구소]

네이버 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>