Update2026.07.06 월

[버핏연구소=윤승재 기자] 대신증권은 28일 네이버(035420)에 대해 네이버파이낸셜과 두나무의 포괄적 주식교환으로 글로벌 디지털 자산 산업 주도권 확보에 나서고 있으며, 향후 연결 실적 편입과 사업 확장에 따른 장기 성장성이 기대된다며 투자의견 ‘매수’를 유지하고 목표주가를 33만원으로 제시했다. 네이버의 전일 종가는 25만1500원이다.

이지은 대신증권 연구원은 “이번 주식교환이 빠르게 진행될 경우 2026년 3분기부터 두나무 실적이 네이버에 반영된다”며 “두나무의 뛰어난 블록체인·거래 인프라와 네이버의 인공지능(AI)·데이터·핀테크 생태계가 결합해 장기적으로 기업가치 리레이팅이 가능하다”고 분석했다.

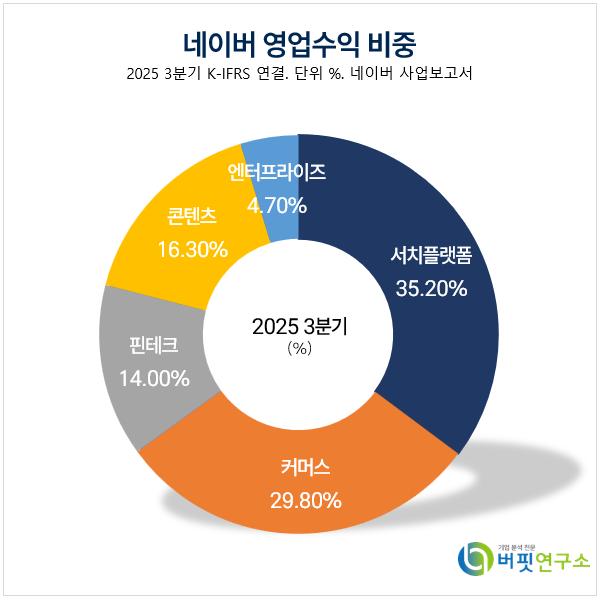

네이버 영업수익 비중. [자료=버핏연구소]

네이버 영업수익 비중. [자료=버핏연구소]

그는 “두나무 기업가치는 약 15.3조원, 네이버파이낸셜은 약 4.9조원으로 평가됐으며 거래 성사 시 네이버는 합병법인의 약 17% 지분을 보유해 종속회사 지위를 유지한다”며 “2026년 기준 네이버 연결 매출은 약 2.4조원, 영업이익은 약 2.9조원 늘어날 것”이라고 설명했다.

또한 “네이버 기존 사업의 성장 둔화가 예상되는 상황에서 웹3 기반 신사업은 중장기 성장동력으로 의미가 크다”고 강조했다.

이어 “네이버파이낸셜은 국내 최대 핀테크 플랫폼, 두나무는 글로벌 수준의 블록체인 기술력을 보유하고 있어 스테이블코인·실물자산토큰화(RWA)·웹3 결제 등으로 사업 확장이 가능하다”며 “다만 현 시점에서는 규제 미비로 단기 실행력은 제한적이며 기자회견에서 공개된 내용도 제도 변화 이전 단계의 원론적 수준에 머물렀다”고 전했다.

밸류에이션에 대해서는 “서치 플랫폼 21.9조원, 커머스 18.1조원, 파이낸셜 3.4조원, 웹툰 1조원 등 사업별가치합산평가(SOTP) 기반 총 52조원 가치를 반영해 목표주가 33만원을 유지한다”며 “현재 주가는 목표가 대비 31% 상승여력이 있다”고 말했다.

끝으로 “두나무 편입으로 실적 개선 효과가 일부 선반영된 구간이지만 제도 환경이 우호적으로 전환될 경우 구조적 가치 재평가가 가능하다”며 “네이버의 웹3·디지털자산 전략이 현실화되면 중장기 주가 모멘텀도 충분하다”고 덧붙였다.

네이버는 검색·쇼핑 등 서치·커머스 플랫폼, 네이버페이 기반 핀테크, 웹툰·스노우 등 콘텐츠, 클라우드·워크플레이스 등 엔터프라이즈 사업을 영위하고 있다. 최근 두나무와의 전략적 결합을 통해 블록체인·웹3 기반 글로벌 금융·결제 서비스 진출을 추진 중이다.

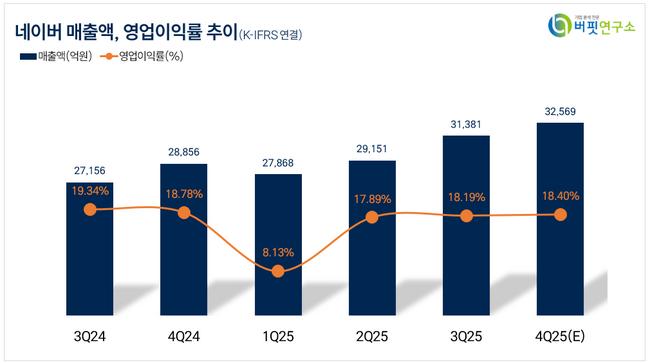

네이버 매출액 및 영업이익률. [자료=버핏연구소]

네이버 매출액 및 영업이익률. [자료=버핏연구소]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>