Update2026.07.26 일

[김승범 연구원]

테슬라의 모델3 예약 주문이 40만대에 육박하면서 전기차가 주목받고 있다. 폭스바겐의 디젤자동차 배출가스 조작 사태와 환경 규제가 강화된 것도 전기차의 대중화에 기폭제가 되고 있다. 이에 따라 주식 시장에서는 전기차 관련 수혜주가 주목을 끌고 있다.

금융투자업계에 따르면 전세계 전기차 판매량은 오는 2020년까지 연평균 41.4%씩 성장할 것으로 예상된다. 지난해 55만대가 판매된 전기차는 올해 74만대, 2017년 110만대, 2018년 158만대, 2019년 210만대, 2020년 253만대가 팔릴 것으로 전망된다.

전기차 수요 증가에 불을 당긴 것은 올해 테슬라의 모델 3 예약 주문이 40만대에 육박한다는 사실이 알려지면서부터이다. 모델 3는 2017년 하반기 시판 예정이다. 폭스바겐의 배기가스 배출량 조작 사태도 전기차 시대를 앞당기고 있다. 지난해 폭스바겐은 디젤차의 배기가스 배출량을 실제보다 적은 것처럼 조작해 파문을 일으켰다. 폭스바겐 사태로 디젤차가 지고 전기차가 뜨는 현상이 가속화됐다.

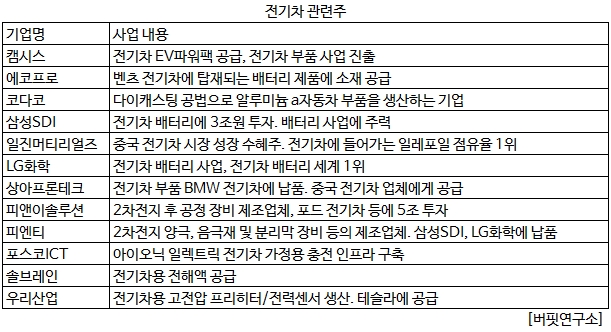

세계 각국 정부가 강화되는 환경 규제에 발맞춰 전기차 보조금을 확대하고 있는 점도 전기차 수요를 이끌고 있다. 거기에 미국 전기차업체 테슬라가 특허를 무료로 개방한 것도 전기차 시장이 커지는데 촉매제 역할을 하고 있다. 캠시스, 에코프로, 피앤이 솔루션 등이 전기차 수혜 기업으로 주목받고 있다.

이같이 전기차 시장이 커지면서 관련주들이 주목 받기 시작했다. 전문가들은 자동차 소재·장비업체보다 부품업체를 눈여겨보라고 조언한다.

업계 관계자는 『중국이 자국의 2차 전지산업을 육성하기 위해 앞으로도 추가 규제를 내놓을 것으로 예상한다』며 『따라서 2차 전지를 주력으로 하는 소재와 장비업체보다 부품업체에 주목할 필요가 있다』고 말했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>