Update2026.07.08 수

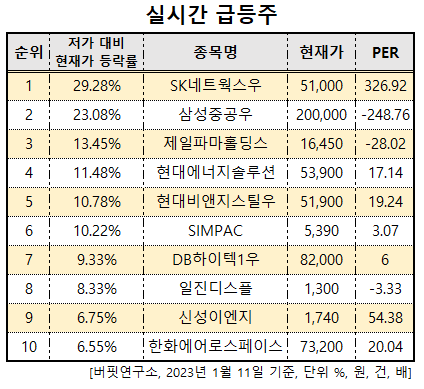

[버핏연구소=신현숙 기자] 11일 14시 38분 코스피 시장에서 SK네트웍스우(001745)가 전일비 1만1750원(29.94%) 오른 5만1000원에 거래 중이다. 저가(3만9450원) 대비 현재가 등락률은 29.28%이다. PER(주가수익비율)은 326.92배다.

실시간 급등주. [이미지=버핏연구소]

이어 삼성중공우(010145, 20만원, ▲ 2만9500원, 23.08%), 제일파마홀딩스(002620, 1만6450원, ▲ 1750원, 13.45%), 현대에너지솔루션(322000, 5만3900원, ▲ 6950원, 11.48%), 현대비앤지스틸우(004565, 5만1900원, ▲ 5100원, 10.78%), SIMPAC(009160, 5390원, ▲ 505원, 10.22%) 등 순이다.

SK네트웍스의 올해 3분기 매출액, 영업이익, 당기순이익은 각각 2조4765억원, 403억원, 79억원으로 전년비 12.05%, 14.62%, 57.07% 감소했다. SK네트웍스는 렌터카, 자동차 경정비 등 Car Biz.사업, 주방 및 환경가전 렌탈 사업 등과 워커힐호텔을 운영하고 있다.

[관심종목]

001745: SK네트웍스우, 010145: 삼성중공우, 002620: 제일파마홀딩스, 322000: 현대에너지솔루션, 004565: 현대비앤지스틸우, 009160: SIMPAC, 000995: DB하이텍1우, 020760: 일진디스플, 011930: 신성이엔지, 012450: 한화에어로스페이스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>