Update2026.07.08 수

[버핏연구소=김인식 기자] SK증권은 12일 CJ ENM(035760)에 대해 지난해 4분기 미디어 부문의 실적 상승이 올해는 더욱 확대돼 누적적자를 턴어라운드할 것이라며 투자의견 ‘매수’와 목표주가 14만원을 유지했다. 이날 오전 9시 30분 현재 CJ ENM의 주가는 9만8700원이다.

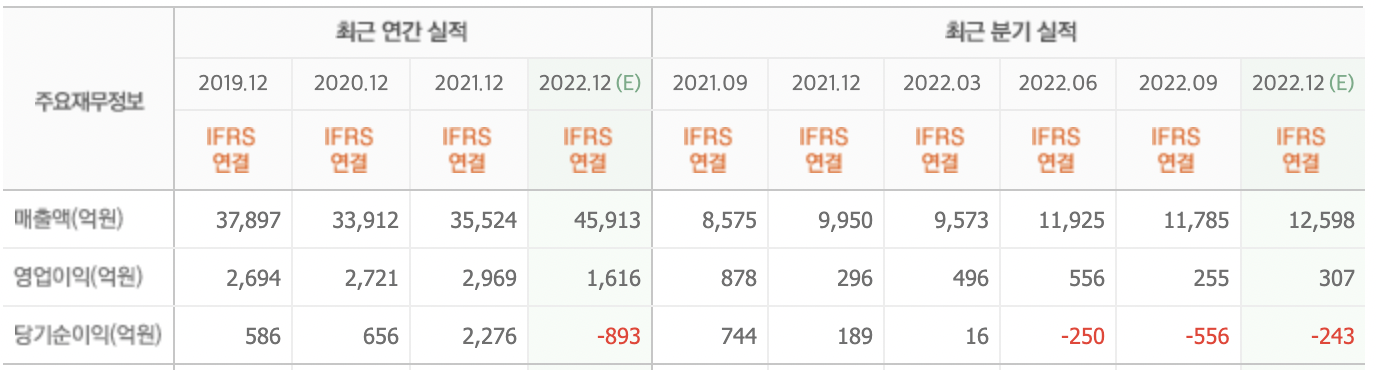

남효지 SK증권 연구원은 “CJ ENM의 지난해 4분기 매출액은 1조2900억원(YoY +29.7%), 영업이익은 332억원(YoY +12.0%, 영업이익률 2.6%)으로 추정한다”며 “미디어부문의 피프스 시즌(구 엔데버 콘텐트) 적자 축소, 영화부문의 부가 판권 판매 호조, 자체 아티스트 활동 확대의 영향으로 컨센서스(시장기대치)와 가이던스(기업의 예상전망치)를 상회할 것”이라고 판단했다.

그는 “지난해 3분기 티빙과 피프스 시즌의 누적적자는 1330억원으로 미디어 부문 실적을 크게 악화시켰다”라며 “올해 피프스 시즌의 공급 확대로 인한 적자 축소와 티빙의 가입자 증가세 회복으로 인해 턴어라운드할 것”이라고 내다봤다

또 “올해 영업이익은 2326억원(YoY +41.8%)로 예상한다”며 “올해 부문별 영업이익은 미디어 806억원(YoY +41.8%), 커머스 652억원(YoY +30.6%), 영화 47억원(YoY 흑자전환), 음악 821억원(YoY +6.8%)일 것”이라고 밝혔다.

끝으로 “올해 미디어부문은 적자 법인 턴어라운드, 커머스는 포트폴리오 재편성으로 마진 회복할 것”이라며 “올해 하반기부터 티빙의 가입자 증가 피프스 시즌의 콘텐츠 공급 확대로 미디어 실적 회복, 전사 실적을 끌어올릴 것”이라고 덧붙였다.

CJ ENM은 방송채널사용사업자로 tvN, Mnet, OCN, tving 등 채널을 운영한다.

CJ ENM 최근 실적. [이미지=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>