Update2026.07.26 일

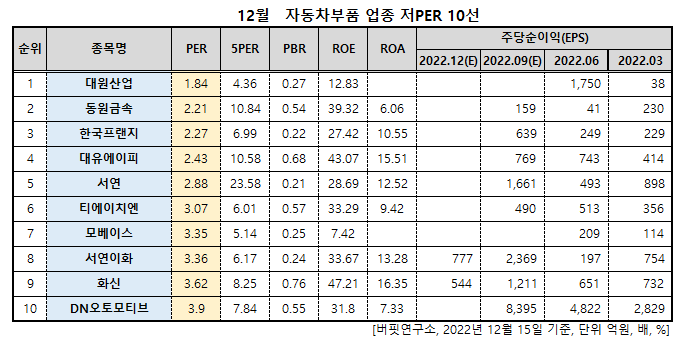

[버핏연구소=이승윤 기자] 대원산업(대표이사 허수영 허재건. 005710)이 자동차부품 업종 저PER 1위를 기록했다.

버핏연구소 조사결과 대원산업은 12월 자동차부품 업종에서 PER 1.84배로 가장 낮았고 이어 동원금속(018500)(2.21), 한국프랜지(010100)(2.27), 대유에이피(290120)(2.43)가 뒤를 이었다.

대원산업은 지난 2021년 매출액 7626억원, 영업이익 301억원, 당기순이익 327억원을 기록했다. 영업이익률 3.95, 자기자본이익률(ROE) 9.30%이다.

대원산업은 자동차 시트(seat)를 생산하고 있으며 주요 거래처는 현대차, 기아차이다. 소형승용차 시트 부문 에서는 프라이드 후속차종인 아벨라(AVELLA)를 기아 및 미국의 포드(FORD), 일본의 마츠다(MAZDA), 델타(DELTA)와 함께 설계 개발했다.

대원산업의 카시트 제품. [사진=대원산업 홈페이지]

최근 카시트는 세단 차량의 승차감 및 편의기능을 가지면서 오프로드와 레저 활동에 적합한 차량의 특성에 맞춘 시트의 기능성이 요구되고 있다. 대원산업은 캠핑, 레저, 차박등 다양한 목적에 따라 활용 가능한 기능을 가진 시트 솔루션을 보유하고 있다.

주요 주주는 허재건(16.54%), 대원강업(9.75%), 허재혁(8.76%) 등이다.

대원산업은 최근 계열사 대원루스에 110억8264만 원 규모의 채무보증을 결정했다고 공시했다. 이는 자기자본대비 3.28%에 해당한다. 채무보증기간은 2023년 9월23일까지다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>