Update2026.07.08 수

삼양식품(대표이사 김정수 장재성)이 올해 처음으로 '매출액 1조(兆) 클럽' 진입이 확실시되면서 주식시장 참여자들 사이에 삼양식품 주식을 매입해야 하는 가를 놓고 갑론을박이 벌어지고 있다.

◆62년만에 '매출액 1조(兆) 클럽' 눈앞

23일 더밸류뉴스가 국내 증권사 보고서를 종합한 결과 삼양식품은 올해 매출액 1조원 돌파가 확실시되고 있다. 유화증권이 1조960억원을 제시했고 한화투자증권 1조800억원, DS투자증권 1조471억원 순이다(이하 K-IFRS 연결기준).

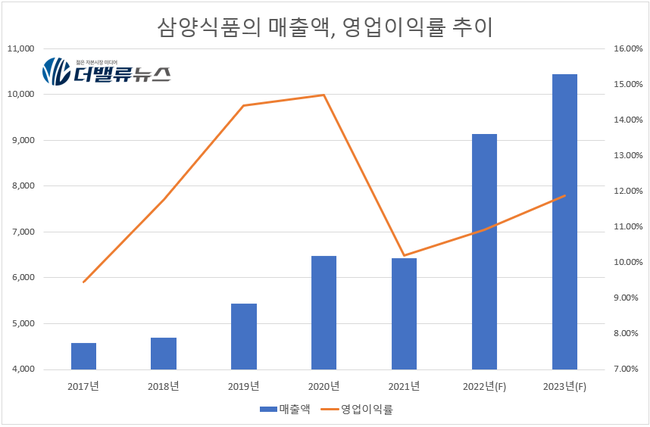

2017년까지만 해도 매출액이 5000억원을 넘지 못했지만(4585억원) 6년만에 두 배로 퀀텀점프한 것이다. 이 기간 매출액 CAGR(연평균증가율) 14.70%이다. 1961년 설립돼 국내에 처음으로 '라면'이란 먹거리를 선보인 지 62년만의 성과이다.

삼양식품의 매출액, 영업이익률 추이. 단위 억원, %. [자료=샴양식품 사업보고서]

삼양식품의 지난해 1~3분기(1~9월) 실적을 살펴보면 매출액 6690억원, 영업이익 711억원, 순이익 781억원으로 젼년(2021년) 연간 실적을 넘었다. 2021년 매출액 6420억원, 영업이익 654억원, 순이익 567억원을 기록했다.

◆수출 비중 70% 눈앞... 불닭복음면으로 'K-푸드 기업' 퀀텀점프

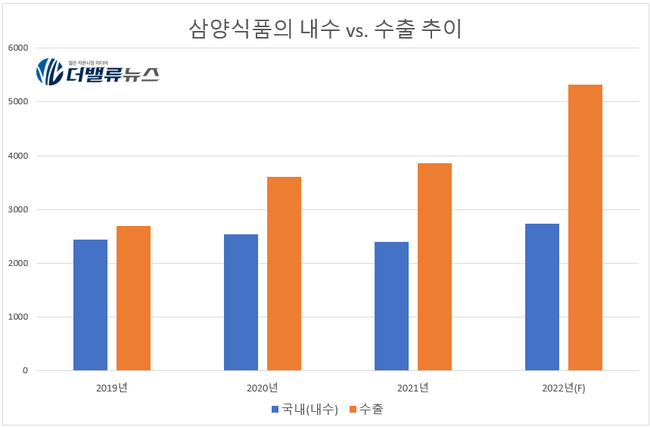

삼양식품의 이같은 실적 개선은 뭐니 뭐니 해도 '수출' 덕분이다. 삼양식품의 매출액에서 수출이 차지하는 비중은 2019년에 처음으로 절반을 넘었고(52.39%) 58.64%(2020년)→61.61%(2021년)에 이어 지난해 3분기 67.26%에 도달했다.

샴양식품의 매출액 비중 추이. [자료=삼양식품 사업보고서]

수출 대상 국가를 살펴보면 중국(31.6%), 북미(24.2%), 아시아(28.5%), 기타(14.9%)로 글로벌 시장 각국에 골고루 분포돼 있다. 이들 글로벌 시장에 많이 팔리는 제품을 살펴보면 불닭복음면(81.0%)이 압도적이고 이밖에 삼양라면(8.3%), 짜짜로니(3.8%), 기타(6.9%) 순이다. 쉽게 말해 '삼양식품의 '화끈한 맛' 불닭복음면이 세계인의 입맛을 사로잡았다'고 해도 과언이 아니다.

글로벌 시장에서의 ‘불닭볶음면’ 인기는 유튜브를 검색해보면 쉽게 확인된다. 이들 유튜브를 살펴보면 외국인들은 첫 시식 때는 "먹거리를 먹으면서 눈물 흘려보기는 처음이네요", "난, 도저히 더 이상 못 먹겠어요"하며 손사래를 치지만 마지막에는 "그런데 이상하게 또 먹어보고 싶네요"를 연발하는 것을 볼 수 있다. BTS 멤버 '지민'이 ‘불닭볶음면’을 먹는 영상이 공개되기도 했다.

유튜브 'Fire noodle challenge'에서 영국 고교생들이 불닭복음면을 시식하고 있다. [사진=유튜브]

덕분에 삼양식품은 지난달 ‘제59회 무역의 날’ 기념식에서 식품업계 최초로 ‘4억불(약 4900억원) 수출의 탑’을 수상했다. 내수 기업에서 글로벌 'K-푸드 키플레이어(key player)'로 퀀텀점프한 것이다.

김정수 삼양식품 대표이사가 지난달 5일 서울 삼성동 코엑스에서 열린 '제59회 무역의 날' 기념식에서 '4억불 수출의 탑'을 수상하고 기념 촬영하고 있다. [사진=삼양식품]

삼양식품의 이같은 성과는 '전략의 승리'로 분석되고 있다.

삼양식품은 2019년 일본 법인을 설립하며 글로벌 시장 공략에 본격 나섰다. 인구 5000만명의 내수 시장만으로는 실적 개선에 한계가 있다고 본 것이다. 때마침 글로벌 시장에서 'K-컬쳐'로 대표되는 한국 붐이 불어 닥치면서 양호한 반응을 얻자 2021년 중국, 미국 법인을 설립했다.

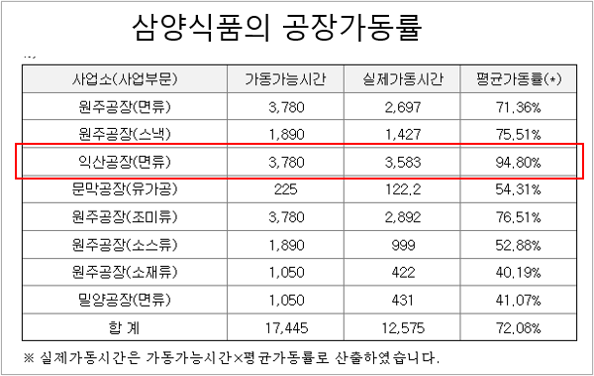

삼양식품은 해외 공장을 두지 않고 국내 공장에서 생산한 제품을 곧바로 해외에 직수출하는 방식을 유지하고 있다. 덕분에 코로나19 쇼크로 글로벌 공급망(SCM·Supply Chain management) 차질이 빚어졌지만 삼양식품은 이를 피할 수 있었다. 공장가동률이 90%를 넘는 곳도 있어 CAPA(생산능력) 증설에 나설 가능성도 있다.

삼양식품의 공장가동률. 단위 시간, %. [자료=삼양식품 2022년 3분기 보고서]

◆2019년 일본법인 설립하며 글로벌 공략.... PER 한 자리수(9.07배)

이제 주식시장 참여자들의 관심사는 향후 삼양식품 주가 향방에 쏠려 있다. 23일 기준 삼양식품 주가는 12만500원으로 지난해 이맘때(8만원대) 대비 50% 가량 상승했다. 삼양식품은 지난달 52주 신고가(13만2500원)를 찍기도 했다.

삼양식품의 최근 1년 주가 추이. [이미지=네이버 증권]

이같은 주가흐름을 반영하듯 주식 투자 커뮤니티에 들어가보면 "너무 올랐다"는 글이 올라오고 있다. 그렇지만 한편에서는 "밸류에이션(가치평가)을 해보면 아직도 저평가돼 있다"는 의견도 심심치 않게 나오고 있다.

올해 예상 실적을 기준으로 삼양식품을 가치평가해보면 PER(주가수익배수)이 한자리수(9.07배)에 머무르고 있다. PER은 기업의 시가총액(market capitalization)을 순이익으로 나눈 값으로 낮을 수록 저평가돼 있다고 본다. 국내 식음료 소비재 기업의 평균 PER은 20배 안팎이다. PBR(주가순자산배수)은 2.01배이고 ROE(자기자본이익률)는 20%에 육박하고 있다(18.4%).

장지혜 DS투자증권 연구원은 “중국의 경기회복, 글로벌 판매 시장 다각화, 현지 판매 법인의 영업 성과, 밀양신공장의 본격적인 가동 등으로 올해 실적이 개선될 것"이라고 예상했다. 올해 연간 매출액 1조471억원, 영업이익 1255억원을 전망했다. 삼양식품 관계자는 “이번 조직개편을 기반으로 효율적인 물류망 구축과 해외부문 진출 전략을 더욱 강화할 것”이라며 “소스 및 냉동식품, 간편식 등으로 제품군을 확대해 핵심사업도 강화해나갈 계획”이라고 밝혔다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>