Update2026.07.06 월

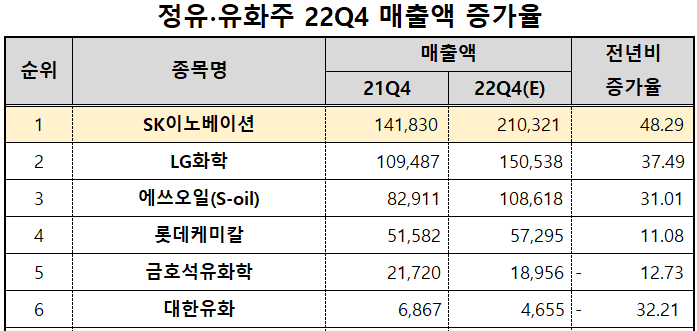

한국 주식 시장의 정유∙유화주 가운데 지난해 4분기 예상 매출액 증가율 1위는 SK이노베이션(096770)(대표이사 김준)으로 조사됐다.

기업분석전문 버핏연구소의 조사 결과 SK이노베이션의 지난해 4분기 예상 매출액은 21조321억원으로 전년비 48.29% 증가할 것으로 예상된다.

정유∙유화주 22Q4 매출액 증가율(연결 실적 기준, 단위 억원, %) [표=버핏연구소]

이어 LG화학(051910) 37.49%, 에쓰오일(010950) 31.01%, 롯데케미칼(011170) 11.08% 순이다. 금호석유화학(011780)은 12.73%, 대한유화(006650)는 32.21% 감소할 전망이다.

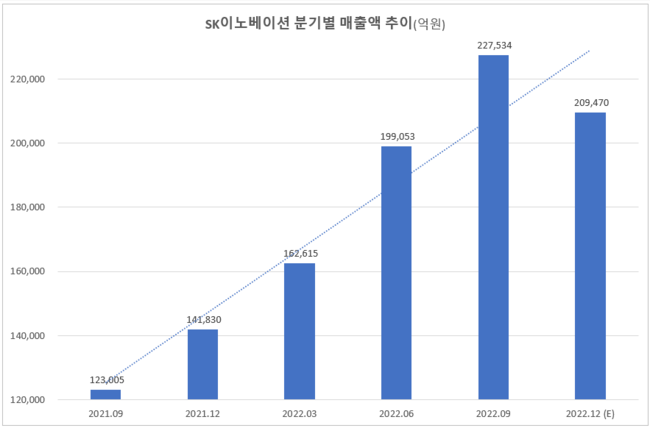

SK이노베이션 분기별 매출액 추이(억원). [자료=버핏연구소]

SK이노베이션은 SK그룹의 중간지주사로 국내 정유시장 점유율 1위(28.4%)를 기록하고 있는 SK에너지를 비롯해 SK종합화학, SK루브리컨츠 등의 정유·유화 기업을 계열사로 두고 있다.

서울 강남의 SK주유소. [사진=더밸류뉴스]

◆SK이노, 2022년 4Q 수요회복·환율상승으로 실적↑... 올해 1Q 재고손실

SK이노베이션의 지난해 4분기 예상 실적을 살펴보면 매출액 21조원, 영업이익 6195억원, 순이익 2285억원으로 전년비 각각 48.29%, 389.34%, 47.51% 증가할 전망이다.

SK이노베이션 최근 실적. [자료=버핏연구소]

SK이노베이션의 이같은 실적 개선은 코로나19 해제에 따른 수요 증가, 환율 상승 덕분으로 분석된다.

그렇지만 최근 OSP(Official Selling Price·공식판매가·산유국의 실제 원유 판매 가격과 기준가격과의 차이) 하락으로 인해 재고손실이 발생할 가능성이 높아지면서 향후 수익성 악화가 전망되고 있다. 쵝근의 환율 하락도 수익성에 약영향을 미칠 것으로 보인다. 삼성증권은 "SK이노베이션은 재고평가에 총평균법을 사용하기 때문에 재고손익이 몇 분기에 걸쳐 나눠 인식된다"며 "이로 인해 작년 하반기에 발생한 재고손실이 올해 1~2분기까지 일부 영향을 줄 것"이라고 전망했다.

◆"올해 2Q부터 가동률 상승으로 수익성 개선 전망"

SK이노베이션이 지난해 4분기 영업손실을 기록했을 것이라는 보고서도 나오고 있다.

황규원 유안타증권 연구원은 "SK이노베이션이 지난해 4분기 영업손실 1221억원을 내며 적자전환했을 것"이라며 "원유 도입 시 환율 하락 영향으로 재고손실이 발생해 정유부문에서의 이익 감소가 컸다"고 분석했다. 최근 SK이노베이션 주가는 하락세를 보이고 있다.

SK이노베이션의 최근 1년 주가추이. [이미지=네이버증권]

그렇지만 올해 2분기부터는 실적 개선이 기대되고 있다. 삼성증권은 "추가 증설 물량 도입이 없고 가동률 상승에 따른 수익성 회복 가능할 것"이라며 "올해 2분기 수익성 회복 여부가 확인될 경우 본격적으로 투자심리가 회복될 것"이라고 전망했다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>