Update2026.07.07 화

[버핏연구소=공현철 기자] 온세미컨덕터가 KB증권의 미국주식 추천주에 선정됐다.

KB증권은 온세미컨덕터(ON)에 대해 “최근 자사주 매입을 시작했고 자기자본이익률(ROE)은 증가 추세이다”며 “이익 수준을 반영한 주가는 산업 대비 저평가돼 있다”고 전했다.

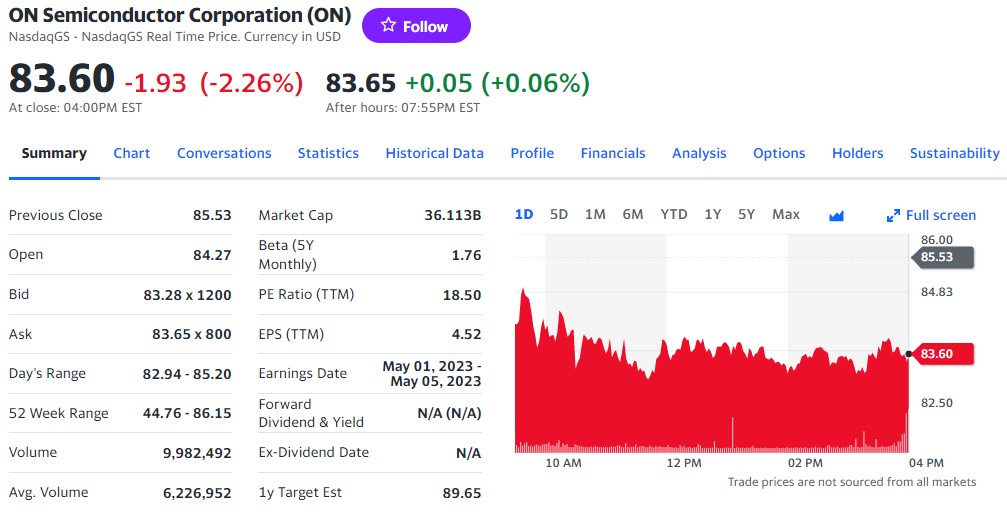

온세미컨덕터의 최근 1년 주가 추이. [자료=야후파이낸스]

온세미컨덕터의 지난해 4분기 매출액은 21억달러(약 2조6531억원, YoY +13.9%)이고 주당순이익(EPS)은 1.32달러(약 1700원)이다. 비용구조 개선을 위한 4개 팹(Fab, 실험실) 매각, 제품 믹스 개선 등으로 잉여현금흐름(FCF)는 이전 대비 3배 증가했고 FCF 이익률은 20% 기록했다. NH투자증권은 “SiC 초기 비용, 신규 Fab 램프업(생산능력 증가) 비용으로 단기적인 수익성 하락은 있겠지만, 장기적으로 48~50%의 매출총이익률(GPM) 유지는 가능할 것이다”고 말했다. 올해 1분기 가이던스(예상전망치)는 매출액 18.7억~19.7억달러(컨센서스 19.5억달러, 약 2조4636억원), EPS는 1.02달러~1.14달러(컨센서스 1.10달러, 약 1400원)를 제시했다.

신사업이자 핵심 투자포인트인 SiC 부문은 2022년 2억달러(약 2527억원) 기록했으며 장기서비스계약(LTSA) 기준으로는 올해 10억달러(약 1조2634억원)가 목표치이다. 2023~2025년 사이에 45억달러(약 5조6853억원)이상의 SiC 수주를 달성했다고 언급한 바 있다. 폭스바겐 그룹은 트랙션 인버터 솔루션에 들어가는 SiC 모듈 공급 업체로 온세미컨덕터를 선정했으며, 그룹의 다양한 모델에서 전후방 차축 인버터(전력변환장치)를 담당할 예정이다. 지난해 테슬라향 SiC 매출 인식 시작으로 올해에도 지속적으로 테슬라향 매출은 증가할 것으로 내다봤다.

온세미컨덕터는 자동차·컴퓨터·IOT·의료·전력 반도체 등 솔루션을 제공하는 기업이다.

police202@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>