Update2026.07.26 일

윙입푸드(대표이사 왕현도. 900340)가 섬유의류신발호화품 업종 저PER 1위를 기록했다.

2월 섬유,의류,신발,호화품 업종 저PER 10선. [자료=버핏연구소]

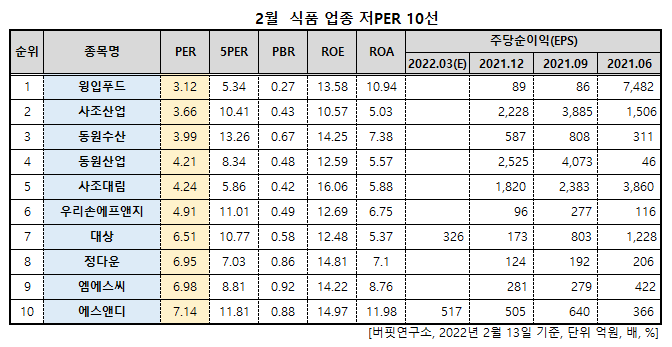

버핏연구소 조사결과 윙입푸드는 2월식품 업종에서 PER 3.12배로 가장 낮았고 이어 사조산업(007160)(3.66), 동원수산(030720)(3.99), 동원산업(006040)(4.21)가 뒤를 이었다.

올해 1월에 중국이 춘절을 맞이하면서 윙입푸드는 성수기를 맞았다. 이번 춘절은 코로나19로 인한 지역 봉쇄가 완화된 뒤에 맞이하는 명절이라 소비자들의 소비 심리가 크게 확대됐다.

중국 춘절. [사진=나무위키]

윙입푸드의 최근 3년 간의 1분기 매출은 2020년 1억6500만 위안(약 308억원), 2021년 2억900만 위안(약 390억원), 지난해 2억1700만 위안(약 405억원)으로 연평균 성장률이 14.7%를 기록했다. 당시 윙입푸드 관계자는 "춘절을 겨냥해 고급스럽고 실용적인 선물세트를 출시해 소비자들의 호응을 얻고 있다"며 "이번 춘절은 코로나 봉쇄 완화로 소비 심리가 크게 확대될 것으로 보여 제품 수요가 크게 늘어날 것으로 전망된다"고 전했다.

윙입푸드는 지난 2021년 매출액 1534억원, 영업이익 220억원, 당기순이익 190억원을 기록했다. 영업이익률 14.37%, 자기자본이익률(ROE) 13.58%이다. 주요 생산품은 중국식 살라미(전통 소시지), 간편식품(간편 소시지), 중국식 베이컨(납육) 등이다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>