Update2026.06.25 목

[버핏연구소=공현철 기자] 하나금융지주(086790)가 역대급 배당을 포함한 주주친화정책을 밝히자 한국 주식시장에서 하나금융이 그간의 저평가 상태에서 벗어나 제값을 받을 수 있을 지에 관심이 쏠리고 있다.

◆"배당정책, 4대 금융지주사 가운데 가장 이상적"

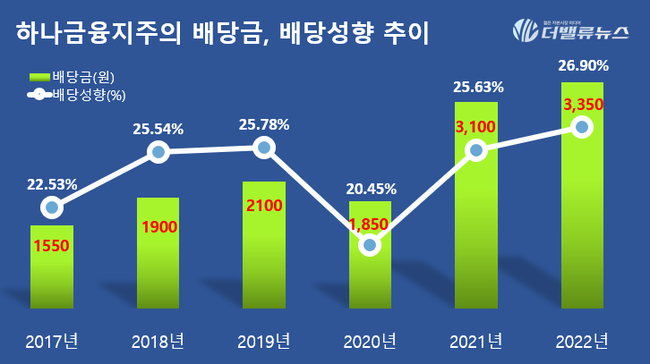

하나금융은 9일 실적 공시와 함께 주당 2550원의 결산 배당을 발표했다. 이를 하나금융의 지난해 중간배당(800원)과 합쳐 계산해보면 2022년 (주당) 배당금은 3350원이며 전년비 250원 증가했다.

하나금융의 이번 배당금을 배당성향(배당총액/당기순이익)으로 환산해보면 26.9%로 4대 금융지주사(KB금융·신한·하나·우리) 가운데 가장 높다. 배당수익률(배당금/주가)로 계산해봐도 7.25%로 마찬가지로 4대 금융지주사 가운데 가장 높다. 하나금융지주는 1500억원 규모의 자사주 매입 계획도 발표됐다. 상장사가 자사주를 매입하면 주식시장에서는 해당 주식이 사실상 소멸되는 셈이므로 기존 주주의 이익이 업그레이드된다.

하나금융지주의 배당금, 배당성향 추이. [지료=하나금융지주 사업보고서]

여기에다 하나금융은 금융지주사 가운데 처음으로 중장기 자본관리 및 주주환원 정책도 발표했다. 보통주자본비율(CET1·Central Securities Corporation1) 13~13.5% 구간에선 전년비 증가한 자본비율의 50%에 해당하는 자본을, 2) 13.5% 초과시엔 초과 자본을 주주환원 재원으로 활용하며, 3) 중장기 주주환원율 50%를 목표로 시행한다는 요지다. 언뜻 복잡해보이지만 쉽게 말하면 '장사를 잘해서 추가 이익을 내면 일부를 배당 혹은 자사주 매각에 사용하겠다'는 것이다.

하나금융의 이같은 주주환원정책은 긍정적인 평가를 받고 있다. 박해진 대신증권 연구원은 "하나금융의 배당성향 26.9%, 배당수익률 7.25%는 금융지주사 가운데 가장 높다"며 "여기에다 하나금융은 상세한 중장기 자본관리 및 주주환원 정책을 발표했는데, 이로써 하나금융은 4대 금융사 가운데 가장 이상정책 배당정책을 갖게 됐다"고 평가했다.

◆은행·증권·보험 보유 지주사 가운데 가장 저평가

이번 주주환원정책을 계기로 주식시장에서 하나금융지주의 주가 향방에 관심이 쏠리고 있다. 그간 한국 주식시장에서 하나금융지주는 4대 금융지주 가운데 사실상 가장 저평가돼 있다는 평가를 받아왔다.

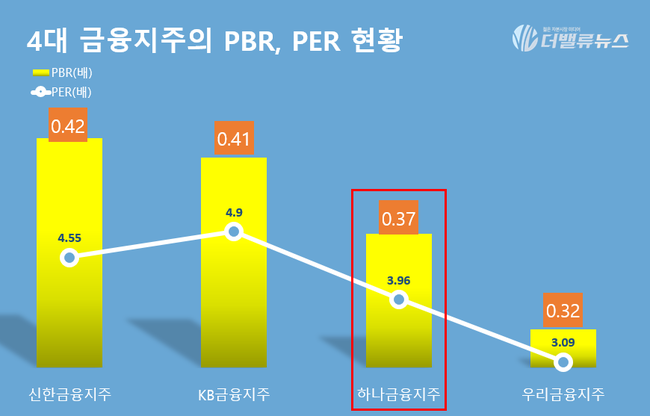

4대 금융지주의 주가수익비율(PER)과 주가순자산비율(PBR). [자료=각사 집계]

금융주의 가치평가 툴(tool)로 흔히 사용되는 PBR(주가순자산비율)을 살펴보면 19일 현재 우리금융지주(0.32배)가 가장 낮고 이어 하나금융지주(0.37배)가 두 번째를 기록하고 있다. 이어 KB금융(0.41배), 신한지주(신한금융지주. 0.42배) 순이다.

이 가운데 우리금융지주는 보험사와 증권사를 갖고 있지 않다. 하나금융지주는 은행, 증권, 보험을 모두 갖고 있는 3대 금융지주사(KB금융·신한·하나금융) 가운데서는 가장 저평가돼 있는 셈이다. 하나금융지주가 주식시장에서 자기자본(자본총계)의 절반 값에도 인정받지 못하고 있다는 의미이다. 오프라인 지점 하나 없이 온라인으로만 운영되면서도 PBR 2.5배인 카카오뱅크와 비교하면 극단적으로 저평가돼 있다.

하나금융지주의 최근 1년 주가추이. [이미지=네이버증권]

◆함영주 회장, "비(非 ) 은행 부문 기여도 높일 것"

이번 주주환원정책은 함영주 회장이 지난해 3월 취임한 이래 추진해온 성과가 반영된 것으로 보고 있다. 주식시장에서는 함영주 하나금융지주 회장의 올해 비(非)은행 부문 업그레이드 전략이 성공할 경우 하나금융지주 주가가 퀀텀점프할 가능성이 높다고 보고 있다.

함영주 회장은 지난해 3월 취임사에서 비은행 계열사의 이익비중을 30%로 늘리겠다고 밝혔다. 하나금융지주의 비은행 계열사의 이익 기여도는 20% 안팎이다. 이를 위해 하나금융지주는 올해 보험(하나생명·손해보험), 카드(하나카드), 자산운용(하나자산운용) 등 취약한 부문에 대해 M&A(인수합병)를 적극 진행할 것으로 예상되고 있다.

함영주 하나금융지주 회장. [사진=하나금융지주]

'M&A'는 하나금융지주가 단자회사에서 시작해 지금의 '금융지주 빅4'로 도약하는 데 결정적으로 기여한 전략이기도 하다.

하나금융그룹의 출발은 1971년 설립된 단자회사인 한국투자금융이다. 사세를 키워 20년 후인 1991년 하나은행으로 바뀌며 제1금융권에 진출했다. 1998년 충청은행, 1999년 보람은행 인수에 이어 2012년 국책은행이던 외환은행까지 인수하며 금융계를 놀라게 했다. 이를 계기로 하나금융그룹은 지금의 '금융지주 빅4'로 퀀텀점프했다. 하나금융그룹의 성장 DNA에는 'M&A'가 녹아있는 것이다. 그렇지만 2019년 롯데그룹 계열사인 롯데카드 인수를 추진했지만 MBK파트너스와 우리은행 컨소시엄에 밀려 인수에 실패한 적도 있다.

함영주 회장은 하나금융지주의 그간의 M&A 전략에 깊숙히 참여해왔다. 1980년 서울은행에 입행하면서 '은행맨' 생활을 시작했고 서울은행이 하나은행에 인수되면서 하나금융그룹에 합류했다.

해외진출과 디지털 영역 개척에도 나설 것으로 보인다. KB국민지주과 신한지주의 경우 이 분야에서 성과를 거두고 있는 것을 감안한 것으로 해석된다. 하나금융지주 관계자는 "하나생명의 경우 지난해 9월부터 ‘뉴비즈(New biz)’라는 판매채널 다각화 사업을 진행하면서 방카슈랑스와 하이브리드TM(대면과 비대면 결합)채널 그리고 법인영업지점(GA)채널을 통한 판매 채널 확장을 추진하고 있다"고 밝혔다.

[관심종목]

086790: 하나금융지주

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>