Update2026.07.06 월

[버핏연구소=김인식 기자] 한화에어로스페이스(012450)가 지난해 매출액 6조5396억원, 영업이익 3753억원, 당기순이익 1569억원을 기록했다고 공시했다(이하 K-IFRS 연결). 전년비 매출액과 영업이익은 각각 18.0%, 35.5% 증가하고 당기순이익은 48.0% 감소했다. 지난해 4분기 매출액은 2조5179억원, 영업이익은 1766억원, 당기순이익은 191억원으로 전년 동기 대비 매출액과 영업이익은 각각 42.7%, 145.5% 증가하고 당기순이익은 53.5% 감소했다. 매출액과 영업이익 상승에는 지상방산부문과 한화테크윈의 호실적 영향이 컸다.

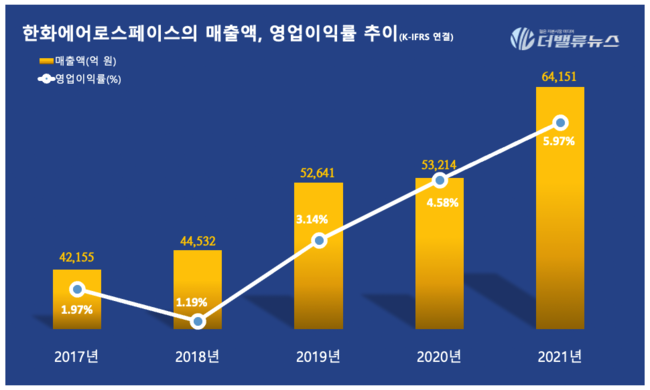

한화에어로스페이스의 매출액, 영업이익률 추이. [자료=한화에어로스페이스]

각 사업 부문별로 살펴보면, 지상방산 부문에서는 폴란드 K91차와 천무1차 및 국내 차륜형 대공포 등의 계약으로 수주 잔고가 증가했으며, 수출계약(호주, 이집트, 폴란드 등) 증가에 따라 수출수주잔고 비중이 증가했다.

한화테크윈은 지속적 선행영업 노력에 따른 미주 매출의 고비중 유지로 견조한 매출액 및 영업이익을 기록했으며 한화 시스템은 방산 양산 매출과 ICT(정보통신기술) 차세대 ERP(전사적 자원 관리) 매출액이 증가했다.

반면 항공우주 부문에서 AM(항공우주용 적층 가공) 매출액은 증가했으나, 변동된 물량 및 부품구성에 따른 충당금 환입으로 적자가 발생했다.

이번 공시는 한화에어로스페이스가 지난해 7월 29일 공시한 내용에 따라 각각 지분 100.0%를 보유하고 있던 한화파워시스템㈜, 한화정밀기계㈜, 한화상업설비(상해)유한공사를 전량 매각하기로 의결됐고, 관련손익은 중단영업손익으로 회계처리된 기준이다.

[관심종목]

012450: 한화에어로스페이스

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>