Update2026.07.13 월

[김승범 연구원]

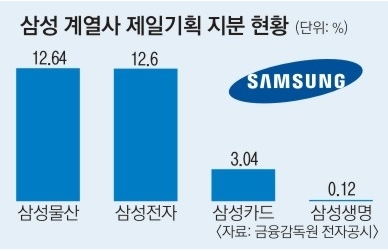

삼성의 광고 계열사인 제일기획은 13일 자율 공시를 통해 『주요주주와 글로벌 에이전시들과의 다각적 협력방안 논의는 구체적인 결론없이 결렬되었다. 협력 및 성장 방안과 관련해 제3자와 특별히 진행하고 있는 사항이 없다』고 밝혔다.

14일 오전 9시 40분 현재 5.57% 상승한 17,050원에 거래되고 있다.

그동안 삼성 그룹에서 제일기획을 매각하려는 작업으로 인해 주가가 하락한 상태이다. 5월 24일에는 15,500원으로 52주 신저가를 기록했었다. 지난 2월 1일 최고점 22,800원 대비 47% 하락한 것이다.

이 회사는 지난해 말부터 세계 3위 프랑스 광고회사 퍼블리시스와 매각 협상을 벌여왔다. 삼성그룹이 2014년 이후 추진해 온 그룹 구조개편 작업의 일환이다. 하지만 삼성의 광고 물량 보전 기간이나 제일기획이 운영을 맡은 스포츠단 처리 문제 등 구체적인 매각 조건에서 끝내 합의에 이르지 못했다.

모리스 레비 퍼블리시스 회장은 지난 4월 기업설명회에서 『협의가 난항을 겪고 있다』고 밝히기도 했다.

퍼블리시스 매각이 무산된 뒤 재계에선 제일기획이 중국 광고회사 등 제3의 회사를 접촉해 매각을 다시 추진하고 있다는 소식이 전해지기도 했다. 이번 공시는 재추진설까지 일축한 셈이다.

문지현 미래에셋대우증권 연구원은 『기존 대표적인 매각 대상자로 거론되던 퍼블리시스와의 협상 건이 결렬됐고 6월 이래 언론 등에서 제기된 스포츠단 법인 분리 가능성, 중국 기업 및 국내 대형 사모펀드 등과의 협상 가능성도 일단 부인한 것으로 해석된다』며 이같이 분석했다.

문 연구원은 『최소한 3개월 동안은 매각 작업이 중단되는 것』이라며 『유사 종목과 상대적인 격차가 좁혀질 것으로 보인다』고 덧붙였다.

삼성그룹 관계자는 『제일기획을 성장시킬 수 있는 수준의 글로벌 광고회사가 아니면 매각을 추진할 이유가 없다는 것이 최고경영진의 판단이고, 이 때문에 매각이 중단된 것』이라고 설명했다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>