Update2026.07.08 수

컴퍼니케이(대표이사 김학범. 307930)가 NFT 업종 저PER 1위를 기록했다.

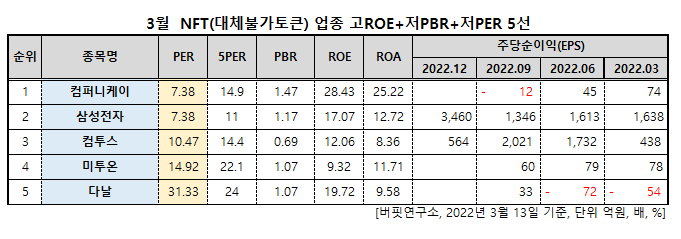

3월 NFT 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사결과 컴퍼니케이는 3월 NFT 업종에서 PER 7.38배로 가장 낮았고 이어 삼성전자(005930)(7.38), 컴투스(078340)(10.47), 미투온(201490)(14.92)가 뒤를 이었다.

이달 9일 AI 스타트업 업스테이지가 챗봇 'AskUp'을 출시하면서 컴퍼니케이도 함께 부각되고 있다.

챗봇 AskUp 친구추가 이미지. [사진=카카오톡]

컴퍼니케이는 2021년 업스테이지 시리즈A에 약 100억원을 투자한 적이 있다. 이 외에도 소프트뱅크벤처스, 티비티(TBT), 프리미어, 스톤브릿지벤처스 등 대형 투자사가 참여해 업스테이지는 총 316억원의 투자금을 받았다.

'AskUp'은 카카오톡과 네이버 라인에 업스테이지 OCR 기술과 챗GPT를 결합한 챗봇이다. 이용자가 문서의 사진을 찍거나 전송하면 그 내용을 이해하고 답변할 수 있는 것이 특징이다.

업스테이지는 자사 추천 및 검색 AI 기술인 '추천 팩'을 AskUp에 도입해 과거의 대화 중 필요한 내용을 추천하는 장기 메모리 기능도 업데이트할 계획이다.

컴퍼니케이의 지난 2021년 예상 실적은 매출액 274억원, 영업이익 212만원, 당기순이익 189만원을 기록했다(이하 K-IFRS 연결). 전년동기 대비 매출액 47.31%, 영업이익 65.63%, 당기순이익 90.91% 증가한 수치다.

컴퍼니케이는 펀드조성(자금모집), 투자 및 관리, 투자회수를 하는 창업투자회사다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>