Update2026.07.08 수

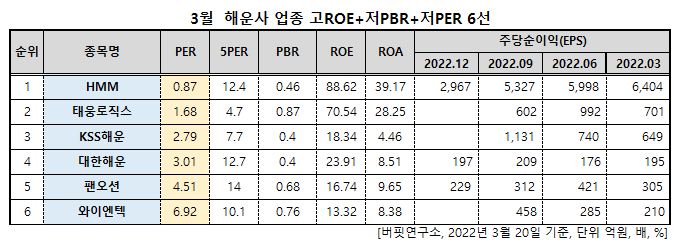

HMM(대표이사 김경배. 011200)이 해운사 업종 저PER 1위를 기록했다.

3월 해운사 업종 저PER 10선. [자료=버핏연구소]

버핏연구소 조사결과 HMM은 3월 해운사 업종에서 PER 0.87배로 가장 낮았고 이어 태웅로직스(124560)(1.68), KSS해운(044450)(2.79), 대한해운(005880)(3.01)가 뒤를 이었다.

이달 8일 산업은행이 HMM 경영권 매각 자문 용역 수행기관을 선정하기 위해 긴급공고를 게시했다. 이를 통해 국내외 증권사 10여 곳이 출사표를 던졌다.

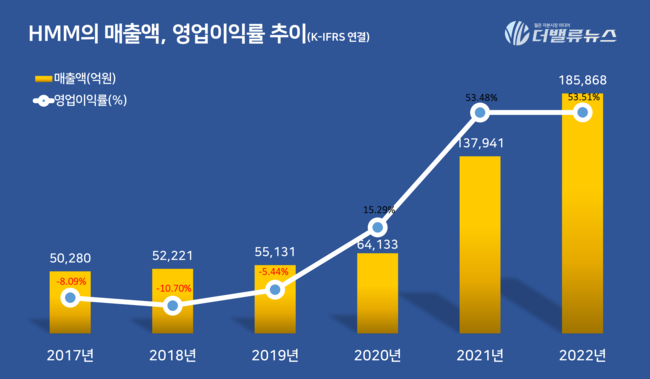

HMM의 매출액, 영업이익률 추이. [자료=더밸류뉴스]

국내 증권사 NH투자, 미래에셋, KB, 삼성증권, 외국 증권사 JP모건, 씨티글로벌마켓, 뱅크오브아메리카 등이 HMM 매각 주관사 후보로 나섰다.

최근 3개월 평균 주가 2만1384원을 기준으로 현재 HMM의 시가총액은 10조5000억원이다. 산업은행과 해양진흥공사의 지분율이 각각 20.66%, 19.96%로 정부측 지분 가치만 4조2000억원을 넘는다. 향후 주식으로 전환될 가능성이 있는 영구채까지 매각한다면 전체 거래 규모가 7조원에 이를 수도 있다.

산업은행은 서류심사를 거쳐 이달 22일 매각주관사 우선협상대상자를 선정할 예정이다. 매각주관사에 HMM의 인수 후보들의 의향과 자금조달능력 등의 분석, 산업은행 등이 보유한 CB와 BW 처리, 최적의 매각 구조를 제안하라고 요구했다.

HMM(대표이사 김경배)은 지난해 매출액 18조5868억원, 영업이익 9조9455억원, 당기순이익 10조662억원을 기록했다고 13일 공시했다(이하 K-IFRS 연결). 전년비 각각 34.74%, 34.81%, 88.61% 증가했다. 영업이익률은 53.51%를 기록해, 지난 2021년 대비 시황 하락 및 유가상승 등에도 불구 50%가 넘는 영업이익률을 유지했다.

HMM는 각종 수출입 제품, 원유, 석탄, 철광석, 특수화물 등을 수송한다.

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>