Update2026.07.26 일

[버핏연구소=공현철 기자] 하나증권은 7일 SBS(034120)에 대해 1분기 부진했지만 대기하고 있는 기대작으로 회복할 수 있을 것이다며 투자의견 '매수'와 목표주가 5만원을 유지했다. SBS의 전일 종가는 3만8650원이다.

이기훈 하나증권 연구원은 "1분기 예상 매출액과 영업이익은 각각 2215억원(YoY -19%), 106억원(YoY -83%)으로 컨센서스(82억원)를 상회할 것이다”며 “CJ ENM과 마찬가지로 경기 침체 우려에 따른 TV광고 산업의 역대급 한파로 37% 감소하면서 별도 부문 영업이익은 54억원(-89%)으로 예상된다”고 언급했다.

그는 “마찬가지로 광고 관련 자회사들이 동반 영향을 받을 수 밖에 없어 연결로도 다소 부진할 것이다"며 다만 "흥행 중인 '모범택시2', 디즈니플러스 판매작이자 전 시즌에서 27%의 시청률을 기록한 '낭만닥터 김사부3', 김은희 작가의 '악귀', 김순옥 작가의 '7인의 탈출' 등 텐트폴(핵심상업영화) 기대작들이 대기하고 있어 TV광고나 드라마 자회사 모두 빠르게 회복할 것이다”고 말했다.

이어 ”TV광고의 부진에 대응해 드라마 편성도 1편 축소할 예정이다”며 "하반기에는 현 방송통신위원장의 임기 만료 이후에는 방송법 개정 사항이지만 지상파에 대한 외국인 지분율 규제 완화에 대한 기대감도 나타날 수 있다"라고 분석했다.

SBS는 지상파 TV, 광고사업으로 방송사에서 방송된 우수한 지상파콘텐츠를 해외 및 국내 위성방송, 인터넷 등에 판매하고 있다.

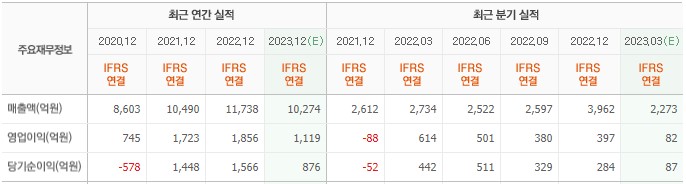

SBS의 최근 실적. [이미지=네이버 증권]

police202@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>