Update2026.07.26 일

[버핏연구소=김인식 기자] NH투자증권은 27일 LG이노텍(011070)에 대해 낮아진 기대감으로 저평가 국면이 지속되고 있으나 하반기 실적 개선 가능성 높다며 투자의견 ‘매수’와 목표주가를 35만원을 유지했다. 이날 LG이노텍의 전일 종가는 25만7500원이다.

이규하 NH투자증권 연구원은 “북미 스마트폰 업체 판매 둔화로 올해 상반기까지 동사 실적 부진할 것”이라며 “하지만 하반기 신제품의 경우 3~5배 광학줌을 적용한 카메라 모듈, USB-C 커넥터 등 하드웨어 변화가 많아 판매 호조세 예상된다”고 전했다.

그는 “LG이노텍의 1분기 영업이익은 1453억원(YoY -60.4%)으로 낮아진 기대치를 소폭 상회했다”며 “북미 고객사의 스마트폰 판매가 예상보다 부진해 전년비 매출액 감소폭이 컸다”고 밝혔다.

아울러 “광학을 제외한 나머지 부문에서는 기판소재 부문의 부진이 이어졌다”며 “특히 반도체 기판의 경우 전방산업 수요 둔화 영향으로 출하량과 가격이 하락세를 나타냈다”고 언급했다.

끝으로 “올해 2분기는 전통적인 비수기 영향과 스마트폰 판매 부진의 영향으로 영업손실 261억원을 기록할 것”이라며 “하지만 이미 시장 기대치가 많이 낮아져 있어 추가적인 주가 하락을 우려하기보다 하반기 실적 개선을 고려한 저가 매수 전략이 합리적이다”고 판단했다.

LG이노텍은 모바일, 디스플레이, 자동차, 사물인터넷 등의 사업 영역에서 관련소재/소자, 전기전자 부품을 제조, 판매한다.

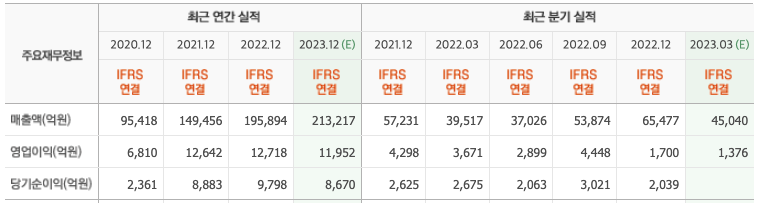

LG이노텍. 최근 실적 [자료=네이버 증권]

kis7042@buffettlab.co.kr

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>