Update2024.12.23 월

[김승범 연구원]

『지금 주식과 펀드에 대한 관심이 모두 식어가고 있다. 그런데도 여전히 펀드를 운용할 것이냐고 묻는다면 당연히 그렇다고 답하겠다. 주식이건 펀드건 본질적 존재 이유가 여전히 강하다(Strong). 그러니 이것이 무너지지는 않는다.』

주가가 장기횡보를 하고 펀드 자금이 계속 유출되고 있지만 한국 가치투자의 한 축을 이루고 있는 강방천 에셋플러스자산운용 회장은 주식이나 펀드 투자는 여전히 필요하다고 강조했다.

강 회장은 당분간 헬스케어와 모바일 디지털 네트워크에서 투자의 답을 찾을 필요가 있다고 주장했다.

강 회장은 인구구조 변화와 모바일 디지털 네트워크가 새로운 투자처를 제공할 것이라고 했다. 『기업의 매출이 늘어나야 이익도 생긴다. 그런데 누가 지갑을 여는가. 노인 인구가 늘어나면서 병원비 지출이 급증하고 있다. 게다가 단순히 노인인구가 늘어나는 것만이 아니라 기대여명이 늘어나면서 노인으로 훨씬 오래 살아야 한다. 이런 점에서 헬스케어 투자는 여전히 유효하다』고 말했다.

또 강 회장은 모바일 디지털 네트워크를 새로운 생산요소로 받아들여야 한다고 강조했다. 『과거 생산요소는 사람 자본 토지였다. 이 생산요소를 획득하느라 비용을 지출하고 제품을 생산해 매출을 일으키고 이익을 올리는 게 과거 회계가 다루는 범주였다. 그런데 모바일 디지털 네트워크라는 새로운 생산요소가 등장했다. 강남스타일이 세계로 확산된 것도 모바일 디지털 네트워크가 있어서 가능했다. 우버나 에어비앤비도 마찬가지』라고 설명했다.

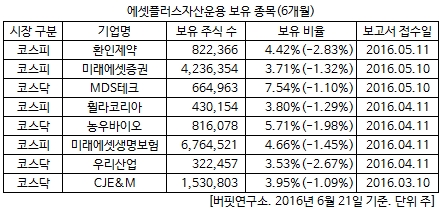

그렇다면 에셋플러스자산운용이 투자한 종목은 어떤 게 있을까?

최근 6개월간 전자공시시스템에 1% 이상 변동보고를 한 내용을 바탕으로 에셋플러스자산운용은 약 8개의 기업을 보유 중인 것으로 나타났다. 환인제약, 미래에셋증권, MDS테크 등 8개 기업 모두 보유 비중을 축소한 것으로 알려졌다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>