Update2024.12.23 월

[김승범 연구원]

영남권 신공항 건설이 또다시 무산됐다는 소식이 전해졌다. 그대신 김해공항을 확장하는 방안이 제시됐다.

영남권 신공항에 대한 사전타당성 연구용역을 벌여온 프랑스 파리공항공단엔지니어링(ADPi)과 국토교통부는 21일 현재의 김해공항을 확장하는 방안이 최적의 대안이라는 결론을 내렸다고 밝혔다.

그로 인해 지금까지 주가가 급등한 영남권 신공항 관련주들의 앞으로의 행보에 관심이 쏠리게 된다.

신공항 입지 발표를 앞두고 관련주들은 발표 직전까지 급등한 모습을 보였다. 특히 경남 밀양 관련주들이 상대적으로 강세를 보였다.

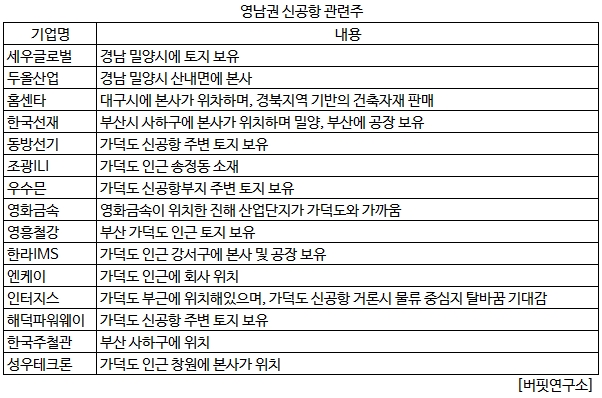

두올산업은 전일대비 29.88% 급등하며 5,020원에 장을 마감했다. 두올산업은 경남 밀양을 주소지로 둔 기업으로 대표적인 밀양 테마주다.

이외에 밀양에 토지를 보유한 것으로 알려진 세우글로벌이 10.45% 상승하여 장을 마감했고, 대구 지역 레미콘제조회사인 홈센타는 7.48% 상승했다. 이외에 삼강엠앤티(+2.67%), 한국선재(+2.06%) 등도 오름세를 보였다.

반면 부산 가덕도 테마주들은 상대적으로 열세를 보이고 있다. 부산지역 레미콘 업체인 부산산업은 이날 오전 장중 상한가에 근접했으나 이후 주가가 떨어지며 전일대비 1.34% 떨어진 51,400원에 장을 마감했다.

최근 신공항 관련주들은 주가가 크게 상승했다. 이번 결과로 인해 주가하락은 피할 수 없게 됐다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>