Update2026.07.07 화

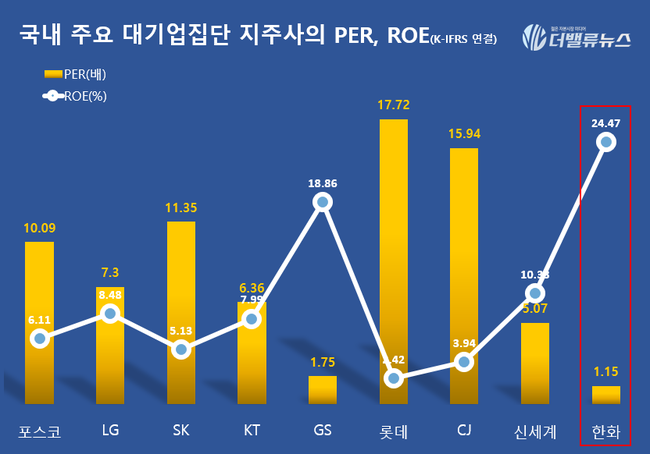

[버핏연구소=이상원 기자] 한화그룹의 지주사 ㈜한화(000880)의 올해 예상실적 기준 PER(주가수익비율)이 1.15배를 기록했다. 국내 주요 대기업집단 지주사들과 비교했을 때 가장 낮은 수준이다. PER은 기업의 시가총액을 순이익으로 나눈 값으로, 낮을수록 저평가돼 있다는 의미다. 또 ㈜한화의 올해 예상 ROE(자기자본이익률)는 24.47%로, 13대 대기업집단 가운데 가장 높다. ㈜한화는 가치투자자들이 선호하는 전형적인 '고ROE, 저PER' 상태에 있는 것이다.

국내 주요 대기업집단 지주사의 PER, ROE 현황. [이미지=버핏연구소]

저평가 상황에 직면한 ㈜한화에 대해 증권사들은 최근 발표한 보고서에서 긍정적 전망을 잇따라 내놓으며 투자의견 '매수'와 현재 주가를 상회하는 목표주가를 제시하고 있다. 17일 ㈜한화의 종가는 2만8100원이다.

최관순 SK증권 연구원은 "올해 1분기 방산 부문의 호실적과 금융 부문에서 투자손익이 개선돼 분기 사상 최대 영업이익을 기록했다"라며 "올해 건설과 방산 부문 등 자체 사업 호조로 주가 상승이 기대되며, 오는 23일 마무리될 예정인 대우조선해양 인수로 그룹사들과의 시너지 효과가 본격화된다면 기업가치는 더욱 상승할 것"이라고 전망하며, 투자의견 ‘매수’와 목표주가는 3만6000원으로 제시했다.

이어 김동양 NH투자증권 연구원은 "그룹 사업 포트폴리오 개편으로 방산 사업과 신재생에너지 사업이 확대되고 있다"라며 "자체 사업의 성장성 강화와 신사업의 본격화로 기업가치 상승이 예상된다"라고 평가하며, 투자의견 ‘매수’와 목표주가는 4만원으로 제시했다.

시장에서는 ㈜한화의 반등 시점을 방산산업 호조와 대우조선해양(042660) 인수 효과의 발현 시점으로 보고 있는 것이다.

lksw4070@buffettlab.co.kr

[관심 종목]

000880: 한화, 042660: 대우조선해양

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>