Update2026.08.02 일

[김승범 연구원]

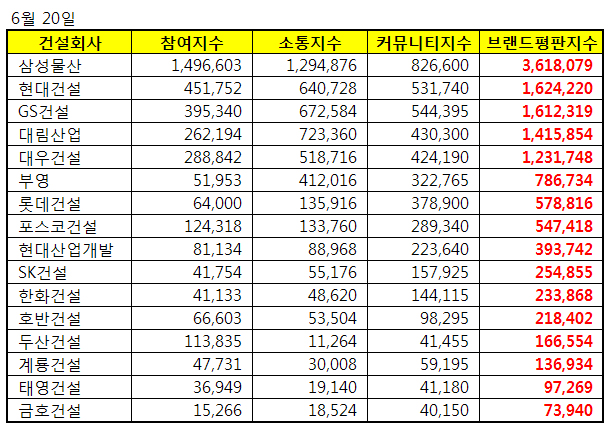

국내 건설회사 가운데 소비자들의 브랜드 평판이 가장 좋은 곳은 삼성물산으로 나타났다.

한국기업평판연구소는 국내 건설사 브랜드에 대한 소비자 평판 6월 조사결과, 삼성물산이 1위, 현대건설이 2위로 분석됐다고 21일 밝혔다.

한국기업평판연구소는 2016년 5월 19일부터 2016년 6월 20일까지 건설회사 브랜드 16개의 브랜드 빅데이터 12,990,752개를 분석하여 소비자들의 브랜드 참여와 소통량과 브랜드에 대한 긍부정 비율을 측정하였다.

1위를 차지한 삼성물산 브랜드는 참여지수 1,496,603 소통지수 1,294,876 커뮤니티지수 826,600로 브랜드평판지수 3,618,079로 분석되었다. 2위, 현대건설 브랜드는 참여지수 451,752 소통지수 640,728 커뮤니티지수 531,740로 브랜드평판지수 1,624,220였다.

뒤이어 GS건설, 대림산업, 대우건설, 부영, 롯데건설, 포스코건설, 현대산업개발, SK건설, 한화건설, 호반건설, 두산건설, 계룡건설, 태영건설, 금호건설으로 분석되었다.

브랜드 평판지수는 브랜드 빅데이터를 추출하고 소비자 행동분석을 하여 참여가치, 소통가치, 미디어가치, 소셜가치, 커뮤니티가치로 분류하고 가중치를 두어 나온 지표이다. 브랜드 평판분석을 통해 브랜드에 대해 누가, 어디서, 어떻게, 얼마나, 왜, 이야기하는지를 알아낼 수 있다.

[Copyright 무단 전재 및 재배포 금지]

<저작권자 ©I.H.S 버핏연구소(buffettlab.co.kr) 무단전재 및 재배포 금지>